登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

新闻

--

新闻详情

迈瑞“前高管天团”打造的企业,IPO备案成功!

2026-03-09

4080

作者: 锁炎

来源: 青瓦资本

就在刚刚,又一家带着浓厚“迈瑞”基因的企业,叩响了港交所的大门。

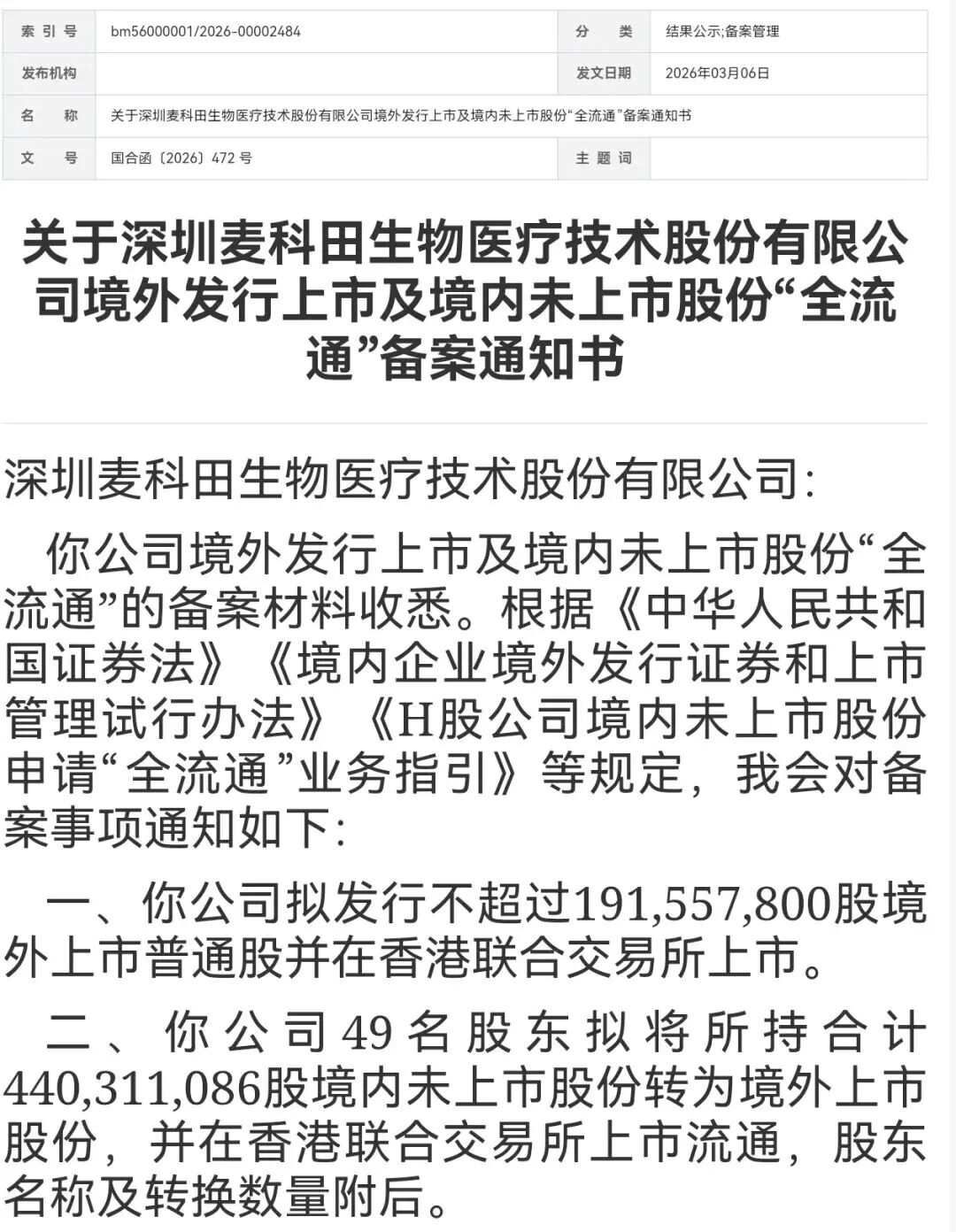

2026年3月6日,证监会国际合作司披露,

深圳麦科田生物医疗技术股份有限公司(以下简称“麦科田”)的港股IPO正式拿到备案通知书。

根据备案通知书,该公司拟发行不超过1.915亿股H股,同时启动超过4.4亿股的“全流通”。

当我们把目光投向这家公司时,看到的不仅仅是一个IPO,更是一个由前迈瑞核心高管组建的“创业天团”,如何通过资本运作,在生命支持、微创介入和IVD三大赛道同时开火的精彩故事。

迈瑞“二当家”带队,80%核心成员系出迈瑞

翻开麦科田的管理层履历,你会看到一份浓重的“迈瑞名单”。

董事长刘杰,曾任迈瑞医疗首席运营官、首席财务官、国际营销副总裁;副董事长钟要齐,同样出身迈瑞,负责国际营销。两人在业内被誉为“刘主内、钟主外”的黄金搭档。据披露,其核心管理团队中超过80%的成员来自迈瑞。

这种级别的团队配置,在初创医疗器械公司中极为罕见,也解释了为何高瓴、深创投、软银中国等顶级资本愿意一路加持。IPO前,高瓴实体持股高达20.79%,成为最大的外部股东。

IVD业务中的“隐形冠军”:全自动血弹力图的霸主

虽然麦科田的业务横跨三大赛道,但站在IVD从业者的角度看,其体外诊断业务虽然目前占总营收比重稳定在13%左右,却是其技术壁垒和渠道协同最值得玩味的部分。

麦科田的IVD布局始于2017年对上海润普生物的收购。凭借这笔收购,麦科田切入了凝血检测这一细分赛道。

数据显示,从2021年到2024年,

在中国全自动血检弹力图市场,按销售额计算,麦科田连续排名第一。

在凝血领域中,血栓弹力图是指导输血、监测凝血功能的重要工具,尤其是在创伤、麻醉及重症监护(ICU)场景中应用广泛。这恰好与麦科田起家的生命支持(输注管理)业务形成了完美的“设备+耗材+监测”闭环。在ICU里,这边输着液,那边监测着凝血状态,这种场景协同,是纯IVD企业难以比拟的优势。

业绩的“拐点”时刻:2025上半年扭亏

对于投资人而言,此次备案最关键的信号,或许是麦科田基本面的改善。

财务数据显示,2022年至2024年,

公司虽营收从9.17亿增至13.99亿,

但连续三年累计亏损超3.87亿元,主要源于大规模的研发投入及并购扩张。

但到了2025年上半年,公司迎来关键转折:

收入7.87亿元,同比增长15.31%;

净利润4096.8万元,而去年同期为亏损5802.6万元。

毛利率提升至52.9%。

成功实现扭亏为盈,这在当下的医疗IPO环境中,无疑是一张极具分量的“入场券”。

并购驱动的“三驾马车”与高企的商誉

麦科田的成长史,就是一部连续的并购史。

2017年收购上海润普,切入IVD;

2022年1.62亿元收购英国Penlon,拿下全球麻醉市场入场券;

2022年16.2亿元收购江苏唯德康,将微创介入业务推上营收第一的宝座(2024年占51.6%);

2025年拟收购国科美润达,补足硬镜版图。

这种激进的并购策略,让麦科田用短短几年时间走完了别人十几年的路,但也带来了高达9.08亿元的商誉。如何在并购后实现渠道、研发与销售的深度协同,将是上市后市场关注的焦点。

观察:IVD从业者该看什么?

对于关注IVD赛道的同行来说,麦科田的上市提供了一个新的研究样本:

1. 场景化营销的极致:麦科田证明了,IVD企业不一定要单打独斗。通过绑定高值设备(输注泵、内窥镜)进入ICU和手术室,IVD试剂(凝血)获得了极高的入院壁垒。

2. 细分赛道的深耕:在凝血大市场中,麦科田没有一开始就拼传统凝血四项,而是选择了“弹力图”这个高壁垒、高价值的细分领域,做到了全国第一。

3. 国际化视野:创始团队的迈瑞背景决定了其骨子里的国际化基因。收购英国Penlon不仅是为了技术,更是为了全球渠道的复用。

备案获批,意味着这只“迈瑞系”的三栖医疗平台距离登陆港股只差最后的聆讯。参考其Pre-IPO轮82亿元的估值,一旦成功上市,港股医疗器械板块将迎来一位颇具分量的“整合者”。

至于我们IVD人,不妨多看看它如何用IVD的试剂耗材,去撬动生命支持和微创介入的存量市场——这或许是未来医疗器械平台增长的新范式。

注:本文基于公开数据及行业逻辑分析,不构成任何投资建议。

参考资料:青瓦资本

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

热门推荐

更多

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

239404

热景生物,出资3000万,加码!

02-13

229400

重磅!安图生物并购厦门飞朔!

02-09

220400

数字PCR仪注册,出新规!

01-17

213258

刚刚!又一款呼吸道12联检获批,检测17个靶标!

02-28

200816

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

194342

最新资讯

更多

重磅!检验立项指南二次意见稿发布!删除AI,增至628项!

07-01

合成生物学大热!擎科生物冲击科创板IPO

07-01

丹娜,真菌三联检获批上市!

07-01

重磅!IVD企业正式发布抗感染AI模型!

06-30

细分赛道生存更艰难!广东又一家IVD企业,不行了!

06-30

2854万大单!省疾控采购HIV、梅毒、HCV试剂!

06-30

国务院常务会议审议通过《国民健康“十五五”规划》!居家检测迎政策风口!

06-30

外网传QuidelOrtho拟15亿美元,出售POCT业务,股价暴涨44%!

06-30

注资8000万!圣湘产业基金金芙蓉,再获国资加码!

06-29

从共识到实践:科华方案助力质谱检测提质增效

06-29