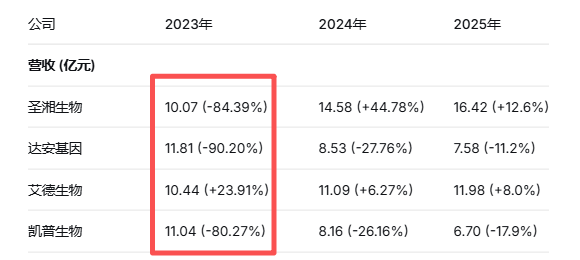

2023年是分子诊断企业的分水岭,也是疫情结束以来最好的一年,当时国内达安基因、凯普生物、艾德生物、圣湘生物四家企业年营收纷纷超过了10亿元。当时“老大哥”达安基因全PCR系列擅长、凯普生物稳居HPV龙头、艾德生物在肿瘤伴随诊断领域一骑绝尘、圣湘则在呼吸道领域快速开疆拓土。各自差异化,各有所长,所以我们也常称它们为分子“四小龙”,但只过了2年的时间,市场就经历了翻天覆地的变化,如今的分子诊断市场,则逐渐形成了2+2+X的新格局。从2025年的各企业财报来看,差距也在不断扩大,圣湘以16.42亿登顶,成为临床分子诊断第一股,艾德生物紧随其后以11.98亿位居第二,而达安基因以7.58亿位列第三,凯普以6.70亿位居第四。10亿之上只有圣湘和艾德了。从净利润上看,只有圣湘和艾德还在保持正向盈利,而达安和凯普依旧处于亏损状态。艾德生物是真的赚钱的,净利率达到了30%,一家独揽3.61亿的归母净利润,而圣湘生物通过一系列的买买买之后,也保持了1.99亿的利润,非常不错,而达安、凯普合计亏损8.75亿。凯普虽然亏损1.31亿,但经营性现金流净额却高达3.42亿(原因:应收款回笼、存货去化、折旧摊销等非现金支出计入亏损),说明企业仍在“回血”,只是主营业务利润被击穿。艾德生物是四家企业当中海外市场做的最好的企业,2025年营收2.72亿,占比达到了22.70%,尤其是在日本市场的准入突破,未来将会为艾德带来新的增长;圣湘的国际化业务体量为0.83亿,虽然在整体业务的占比只有5%,但增长速度非常可观,未来国际化业务将是圣湘最核心的看点。达安和凯普的国际市场数据比较少。谁能补位“分子诊断四小龙”?

除了这四家分子企业,目前已上市主营分子企业还有仁度生物、硕世生物、之江生物,那他们有没有可能在未来几年内能够快速成长为下一个10亿级别的补位者呢?先看看2025年实际年报数据:仁度生物是三梯队中唯一盈利的候选企业,但营收仅1.62亿,距离10亿俱乐部还差5倍。RNA恒温扩增技术有差异化,但市场规模有限,3-5年内无法补位。

硕世生物的体量达到了3.39亿,但是净利润稍微差一些,同时研发投入有所缩减,公司处于战略收缩阶段,短期内补位的可能性不大。

之江生物拥有“四次WHO公卫事件认证”的独特身份,但商业模式严重依赖黑天鹅,不属于常规规模竞争选手。

除了这三家已上市的分子企业之外,未上市的分子企业中伯杰医疗、卓诚惠生都是非常有潜力选手,尤其是伯杰医疗,这两年发展速度非常快,非常值得关注。

因此,“分子诊断四小龙”短期内不存在真正的补位者,新的2+2+X的分子行业生态位或将持续3-5年,:“两强(艾德、圣湘)+两腰(达安、凯普)+多元(各个细分赛道)”。

2025年的IVD行业,是一个旧标签失效、新逻辑重塑的年份,分子诊断市场格局的重塑,也从侧面说明了“分子诊断四小龙”各有各的道要走—艾德靠精耕细作盈利,圣湘靠并购扩张规模,达安和凯普则挣扎在集采与成本之间。而随着迈瑞、安图、新产业、迈克这些来自化学发光、或者测序仪等更大赛道的选手入局,未来分子诊断或许很难再独立拉出来分析,市场将会更加多元化。而在集采与红海的夹缝中,IVD企业究竟要靠什么持续赚钱?—高壁垒的产品、高效率的成本、高溢价的海外市场,才是2025年及未来的答案。数据来源:各公司2025年年度报告、业绩快报、中国IVD上市企业数据库-2026。凯普生物数据引自2026年4月29日披露的年报全文。声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。