北京万泰生物药业股份有限公司(股票代码:603392)于近日发布2025年半年度报告。报告显示,公司上半年业绩出现显著下滑,营业收入与净利润同比均大幅下降,主要受疫苗板块销售不及预期影响。

一、核心财务数据大幅下滑

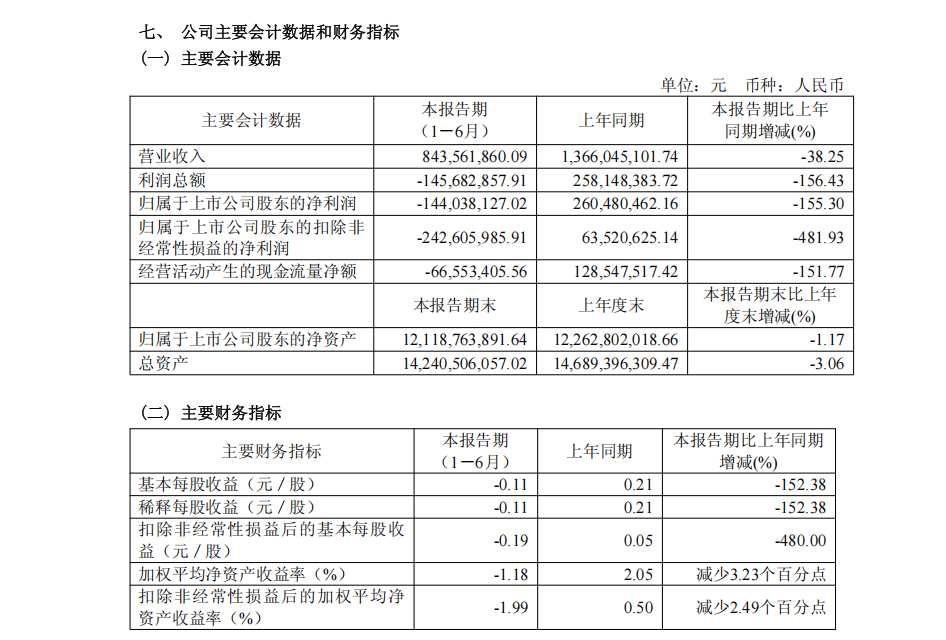

2025年1月至6月,公司实现营业收入8.44亿元,较上年同期的13.66亿元下降38.25%;归属于上市公司股东的净利润为-1.44亿元,同比由盈转亏,下滑155.30%;扣除非经常性损益后的净利润为-2.43亿元,同比下降481.93%。基本每股收益为-0.11元,同比下降152.38%。

公司表示,业绩下滑主要源于疫苗板块收入显著回落。受市场调整、政府集采政策及九价HPV疫苗扩龄等因素影响,疫苗产品销售未达预期。

二、疫苗板块承压,国际化持续推进

尽管业绩短期承压,公司在疫苗领域的研发与国际化布局仍在稳步推进。报告期内,国产首款、全球第二款九价HPV疫苗“馨可宁?9”获国家药监局批准上市,男性III期临床试验也已启动。二价HPV疫苗“馨可宁?”截至目前已在海外23个国家获得市场准入,并纳入9个国家免疫规划。

此外,全球独家戊肝疫苗在印度获批上市,并于2025年6月获得首批采购订单,预计年内发运。

三、体外诊断业务稳健发展,新品迭出

在体外诊断(IVD)领域,公司持续推动产品创新与国产替代。报告期内,新增26项医疗器械注册证,包括高速化学发光免疫分析仪Wan600、全自动生化分析系统Wan BC2800等多款高端仪器,以及心肌、血栓、肝纤维化等高附加值试剂。

公司全球首创的鼻咽癌血清标志物P85-Ab检测试剂获多项权威指南推荐,并于厦门启动惠民筛查项目,推动鼻咽癌早筛技术普及。

四、研发投入保持高位,管线布局丰富

公司上半年研发费用为2.76亿元,虽同比下降42.39%(主要因九价HPV疫苗转产相关支出减少),仍占营收比重较高。在研项目包括20价肺炎疫苗、重组带状疱疹疫苗、冻干水痘疫苗、第三代HPV疫苗等多项重磅产品,其中多个已进入III期临床或报产阶段。

五、现金流承压,资产结构总体稳健

截至报告期末,公司货币资金为17.81亿元,较年初下降25.41%;经营活动现金流量净额为-6655万元,同比由正转负,主要因销售商品收到现金减少所致。公司表示将通过精益管理和成本控制提升运营效率。

六、ESG表现突出,可持续发展获认可

报告期内,公司Wind ESG评级由BBB提升至AA级,华证ESG评级由BB提升至AA,并入选“华证A股上市公司首发ESG报告优胜TOP100”榜单,体现其在环境、社会与公司治理方面的持续进步。

结语:

尽管短期业绩承压,万泰生物在创新疫苗与诊断产品的研发、国际化注册与市场准入方面仍取得实质性进展。随着九价HPV疫苗在国内放量及海外市场的进一步拓展,公司有望逐步走出低谷,重回增长轨道。

来源:万泰生物半年报

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。