登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

新闻

--

新闻详情

明德生物,净利润暴降80%!

2025-08-28

342

作者: 锁炎

来源: 明德生物半年财报

2025年8月,武汉明德生物科技股份有限公司(股票简称:明德生物,股票代码:002932)发布2025年半年度报告。报告显示,受市场环境变化等因素影响,公司上半年营收与净利润同比双降,但海外市场表现亮眼,创新产品持续落地,同时在健康食品等新业务领域的探索也为未来发展奠定基础。

业绩:营收净利润双降,非经常性损益支撑净利润

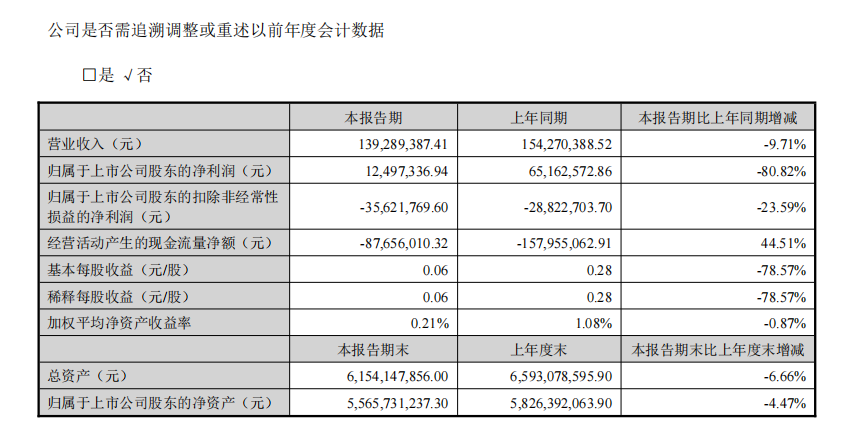

财报数据显示,2025年上半年,明德生物实现营业收入1.39亿元,较上年同期的1.54亿元下降9.71%;

归属于上市公司股东的净利润1249.73万元,同比大幅下滑80.82%;

归属于上市公司股东的扣除非经常性损益的净利润则为-3562.18万元,同比下降23.59%。 从利润构成来看,非经常性损益成为支撑净利润的重要因素。

报告期内,公司非经常性损益合计4811.91万元,主要来自三方面:

一是单独进行减值测试的应收款项减值准备转回3852.17万元,系部分客户回款收回冲回应收账款坏账准备;

二是计入当期损益的政府补助2444.92万元;

三是购买银行理财产品等金融资产处置收益331.50万元。若剔除非经常性损益影响,公司主营业务盈利能力仍面临一定压力。

在现金流方面,公司经营活动产生的现金流量净额为-8765.60万元,较上年同期的-1.58亿元改善44.51%,主要因本期支付购买商品、接受劳务现金及各项税费减少。投资活动产生的现金流量净额为2.22亿元,同比大幅增长1479.82%,主要系理财投资赎回与购买金额差额增加;筹资活动产生的现金流量净额为-2.79亿元,同比下降342.28%,主要因本期现金分红金额增加。

业务:体外诊断仍是核心,海外市场增速显著

作为国内领先的体外诊断综合解决方案供应商,明德生物核心业务仍聚焦体外诊断领域,同时延伸急危重症信息化解决方案、第三方医学检验服务,并探索健康食品新赛道。

体外诊断业务:产品矩阵持续丰富,技术优势稳固

报告期内,公司体外诊断业务实现收入9059.60万元,同比增长10.98%,占营业收入比重达65.04%,仍是营收主力。公司在免疫诊断、分子诊断、血气诊断三大产品线均有新突破:

免疫诊断领域:全自动荧光免疫分析仪AFT6000等产品竞争力领先,支持全血自动摇匀拔盖,首例报告时间仅9分钟,检测项目覆盖炎症、心血管疾病等多个领域;全国首家单人份全血化学发光获证产品S100-β蛋白检测试剂盒,持续助力脑损伤早期诊断。

分子诊断领域:2025年上半年,六项呼吸道病毒核酸检测试剂盒、淋球菌核酸检测试剂盒等多款产品获批上市,进一步丰富感染检测领域布局;此前推出的新型冠状病毒与甲乙型流感病毒联合检测试剂盒,采用冻干工艺实现常温储运,最快35分钟完成扩增,适配海关、发热门诊等场景。

血气诊断领域:国产卡包一体式湿式血气分析仪PT1000持续实现进口替代,2024年血气测定试剂盒(电极法)获国内首个卡包一体血气试剂盒CE认证,2025年全自动血气生化分析仪PT2000、GA1200获批上市,产品矩阵进一步完善,且在哥伦比亚、巴西、俄罗斯等国获得海外注册证,为全球布局奠定基础。

市场布局:海外业务爆发式增长,国内区域分化 从销售区域来看,公司海外市场表现亮眼,上半年实现收入2390.99万元,同比激增185.82%,占营业收入比重从上年同期的5.42%提升至17.17%,成为重要增长极。

国内市场方面,西南地区收入同比增长147.73%,但东北、华北、华东、华南、华中、西北等区域收入均有不同程度下滑,其中西北地区降幅达37.11%,主要受区域市场需求波动影响。

此外,第三方医学检验服务收入3051.84万元,同比下降37.72%,主要因市场竞争加剧及需求调整;代理业务及其他收入1817.50万元,同比下降23.11%。

研发与合规:高研发投入保障创新,资质储备充足

明德生物始终重视研发创新,2025年上半年研发投入4681.89万元,虽同比下降15.22%,但仍保持较高水平,重点投向体外诊断新技术、新产品研发。

截至2025年6月30日,公司已取得产品注册证书465项,其中三类医疗器械注册证书17项、二类273项、一类175项;欧盟CE认证74项;专利121项(发明专利30项);软件著作权101项,强大的资质储备为业务拓展提供支撑。

在质量管理方面,公司推行“4331”工程(全面、全员、全过程、全生命周期质量管理;现场检讨会、研产销质量沟通会、质量改进例会;以法规为准则、以数据说话、以预防为主;以客户为中心),通过ISO13485质量管理体系认证,2024年获“第八届武汉市市长质量奖”,产品质量获行业认可。

风险与应对:直面行业挑战,多举措保障发展

报告同时披露了公司面临的行业政策变化、集采降价、市场竞争加剧、产品研发等风险。对此,公司制定多项应对措施:

密切关注行业政策,加大研发投入,拓展产品线,通过产业基金投资打造体外诊断平台型企业,抵御单一产品政策风险;

积极参与集采,加大创新产品布局,从学科建设、人才培养等维度提升产品附加值;

强化技术储备与海外市场开拓,通过“内生+外延”模式推动创新产品注册,巩固行业竞争力。

未来展望:聚焦主业+拓展新赛道,探索增长新空间

明德生物表示,未来将继续以“创新即时诊断,引领智慧医疗”为使命,聚焦急危重症领域,深化体外诊断全产业链布局,同时推进健康食品等新业务发展。目前,公司健康食品已覆盖免疫健康、肠道健康、生殖健康、睡眠健康四大板块,推出西洋参淫羊藿牛磺酸胶囊、蔓越莓益生菌固体饮料等产品,并对接线上线下渠道;在食品毒素检测领域,霉菌毒素快速定量检测产品已落地,脱毒技术在饲料原料生产中的产业化应用推进,经脱毒处理的饲料原料已小量试产并通过客户评测,即将进入批量供应阶段,新业务有望成为未来增长新引擎。

市场分析人士指出,尽管明德生物上半年业绩承压,但体外诊断核心业务仍具备技术与产品优势,海外市场的快速增长及新业务的探索,为公司长期发展提供了更多可能性。后续需关注其创新产品商业化进展及新业务市场拓展效果。

来源:明德生物半年财报

声明:该文章和信息来源于互联网,不代表本订阅号赞同其观点和对其真实性负责。如转载内容涉及版权等问题,请立即与我们联系,我们将迅速采取适当措施。

热门推荐

更多

数字PCR仪注册,出新规!

01-17

212128

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

192892

5000万!公开招标,呼吸道抗原试剂大订单!

01-19

179890

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

166236

印度尼帕病毒疫情死亡率40%-75%,凯普、硕世等多家IVD企业,可提供核酸检测试剂盒!

01-26

163906

迈瑞医疗,签约苏州IVD企业!

12-28

150280

最新资讯

更多

批了!首个多模态分子POCT系统获证!还能做生化、凝血!

04-02

重磅!全球首款尿液测结核产品,获批上市!

04-01

刚刚!伯杰医疗拿下AD首证!

04-01

国内首款!艾德生物获证!

04-01

IVD新零售联盟“走进硕世”!共探增长新机遇!

03-31

安图,连发5证!基孔核酸、幽门抗原!

03-31

热门!CACLP上令人印象深刻的分子流水线!

03-31

批了!HIV1+2尿液自检拿证!

03-30

2025年全国艾滋病性病疫情、发病情况

03-30

10亿基金落地,圣湘生物CVC战略再进阶!

03-29