同样在2021年,当时圣湘生物也曾试图斥资19.5亿元,接盘原格力地产全资子公司持股科华生物的18.63%的股份。在当时来看,这笔收购背后,是圣湘当时重要的战略布局之一。

但由于科华和天隆纠纷,后面圣湘收购这事就做罢了,而天隆和科华之间也在2024年达成新协议:天隆实控人彭年才通过西安致同以5.14亿元受让格力地产旗下珠海保联所持科华5%股份,并获得10.64%股份表决权委托,成为科华新任实控人,同时原天价收购条款被解除。

(1)新冠红利褪去,生免遭逢集采

在天隆和科华的关系里,其实最值钱的时候是天隆,如果站在当时的收购上来看,如果没有条款漏洞的问题,科华收购天隆并在疫情之中稳赚一波是必然的。

而在新冠疫情退却之后,天隆对科华的贡献大幅缩减,此时科华需要靠自己的业务支棱起来,但又遇上高管频繁变动的问题,大家的心思都不在搞业务上面,自然很难抓住市场机会。

生化免疫项目的集采,对科华而言更是雪上加霜。所以,出现亏损是必然的。

(2)科华股价暴跌,市值缩水严重

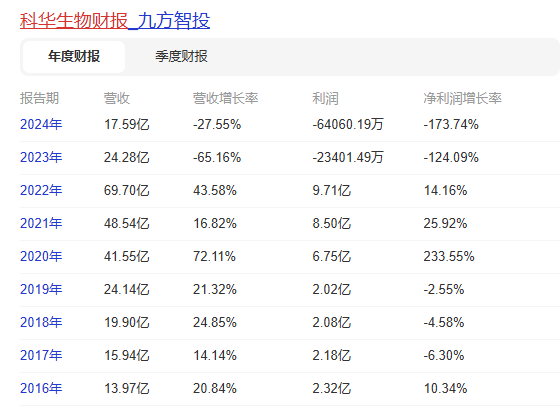

对于珠海保联而言,当时自己手里拿的科华股票,圣湘开了19.5亿的价格没有卖掉,每股价格到20元左右了,但现在的科华总市值只有31亿元,股价也跌到了6.15元,只变现了5.14亿,剩余的股票还不知道啥时候能变现。

对于圣湘而言,也许存在一种可能,当时如果收了科华,做了业务融合之后,发展策略可能就不一样了,也许科华会比现在更好,圣湘的市值可能会比现在更高一些。但也有一种可能是,圣湘也不一定能救得了科华。

对于天隆而言,如果当时采取是保守的策略,那至少能够安稳上岸,如今虽然拿到了上市公司的控制权,但着实也接手了一个“烫手山芋”,往里面搭钱是必然的,花心思运营公司是一直要持续的。

对于科华的其他股东而言,在这场过山车游戏里,有不少已经上岸了,也有一部分还在水里,那就只能再赌一把,想想科华还能够再次振兴!

(3)振兴科华,需要大刀阔斧的改革

如果我们来看科华的业务体量,还是非常可观的,虽然净利润是负的,但是业务体量还在,2025年的营收应该会在14-15亿左右,在这个体量之下,做出利润来,还是有很大空间的。

我提几个方向供大家讨论

(1)科华和天隆深度整合

首先科华和天隆的深度整合是必要的,这种整合需要从组织和渠道方面进行整合,降低冗余,天隆在分子诊断领域的技术优势是明显的,尤其是在PCR仪器方面,属于国内第一梯队的企业,而科华的优势在于完善的渠道和广大的客户基础,客户认知比较高,品牌影响力大,整合得当的话,不仅能够提升效率,还能产生新的增长点。

(2)战略聚焦,寻找第二增长曲线

摆在科华面前最重要的是扭亏为盈,要尽快止亏,然后找到第二增长曲线,在业务端打出组合拳,过去一年,我们看到天隆拿了不少新证,但是科华这边上新还是比较少的,在新品上市和产品迭代上,科华需要再多花点心思,重拾市场信心。

科华,2018年以前参加工作的IVD人,其实对于科华还是很向往的,当时的科华也是国内妥妥的一线梯队,如今的科华虽百病缠身,但还是希望能够再次振兴。

天隆,是PCR仪器领域的领军企业之一,与科华的融合,既是机遇也是挑战。从行业里面看,科华和天隆的组合体,在业内是独一无二的,因为生化免疫强的,分子业务都不行,分子业务强的,生化免疫不沾边,所以期待还是有的。

以上为作者锁炎的个人观点,欢迎留言交流