登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

新闻

--

新闻详情

艾德生物,真是分子诊断领域的“盈利王”!

2026-04-16

690

作者:

来源: 艾德生物2025年年度报告

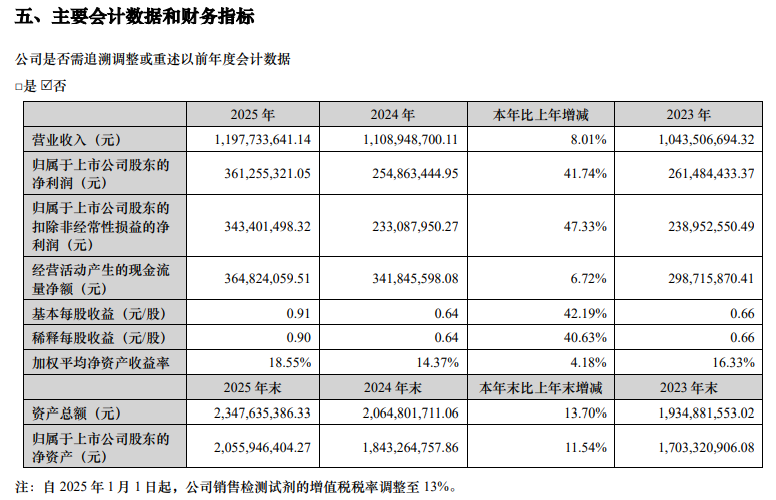

2025年,体外诊断行业整体承压,多少企业还在亏损的泥潭里挣扎,艾德生物却交出了一份让同行眼红的成绩单:营业收入11.98亿元,同比增长8.0%;归母净利润3.61亿元,同比增长41.7%;扣非归母净利润3.43亿元,同比增长47.3%。

净利润增速是营收增速的5倍。

这不是偶然,这是艾德生物“深耕致远、笃行拓新”的必然。

01 赚钱的秘诀:不是卖得最多,而是赚得最稳

很多人问,艾德凭什么能成为分子诊断领域的“盈利王”?

答案藏在两个数据里:毛利率82.59%,销售费用率同比下降4.47个百分点。

试剂产品毛利率接近90%,意味着每一块钱的试剂收入,有九毛钱是毛利。这不是靠低价走量换来的,而是靠35张III类医疗器械注册证、多款国内独家获批产品、500余家头部医院的直销网络构筑的护城河

。

更关键的是,2025年公司试剂产品销售增值税税率由3%上调至13%,在这种不利因素下,营收依然实现了8%的增长。与此同时,销售费用率从32.36%降至27.89%——省下来的不仅是钱,更是效率。400多人的销售团队,人均创收近300万元,这在IVD行业里绝对是第一梯队。

归母净利润3.61亿元,净利率超过30%。放眼整个A股体外诊断板块,能做到这个盈利水平的,凤毛麟角。

02 研发不烧钱,而是“精准投入”

艾德生物的研发投入1.78亿元,占营收的14.8%,这个比例不算行业最高,但转化效率惊人。

2025年,公司新增获批多项III类医疗器械:HRD产品拿下中国首个前列腺癌伴随诊断;PCR 11基因产品实现中日欧三地获批,累计指导23种靶向药物;国内首个MET FISH伴随诊断试剂获批。截至目前,艾德累计拥有35项III类医疗器械注册证,行业内产品种类最齐全,没有之一。

更值得关注的是其储备管线:泛癌种NGS大Panel Master Panel,DNA层面571个基因、RNA层面2660个基因全覆盖;肺癌MRD检测产品灵敏度达到0.02%,可提前影像学8.7个月提示复发风险。这些不是PPT里的故事,而是在ESMO Asia 2025上发布过真实数据的硬核产品。

艾德的研发哲学很朴素:不追热点,只做临床真正需要的产品。每一分研发投入,最终都变成了注册证、变成了入院资格、变成了利润。

03 国内深耕:500家头部医院的“标配”

艾德的销售模式很特别——直销为主、经销为辅。400多人的销售团队,直接服务全国500余家头部医院。这意味着什么?意味着产品进院不是靠代理商层层加价,而是靠学术推广和临床价值直接打动医生。

在行业反腐常态化、医院严控耗材比的大背景下,这种“合规院内销售”的模式反而成了最大的护城河。那些靠带金销售铺货的企业正在被清退出场,而艾德的产品稳稳地躺在三甲医院的病理科和检验科。

2025年国内销售收入8.53亿元,同比增长9.8%。在增值税税率上调的情况下还能保持增长,说明终端需求是真的刚性,产品是真的被需要。

04 国际化:从“走出去”到“走进去”

很多中国IVD企业的国际化还停留在“出口贸易”阶段——把产品卖到发展中国家,赚个差价。艾德的国际化是**“伴随诊断+发达国家医保准入”**的高阶玩法。

在日本,艾德的ROS1、PCR 11基因、FGFR2、PIK3CA四款产品获批伴随诊断,其中三款已纳入日本医保。这不是贴牌出口,而是以伴随诊断身份参与原研药临床试验,跟着创新药一起拿证、一起进医保。

2025年,国际销售及药企商务实现营收3.45亿元,同比增长3.9%。70余人的国际化团队,覆盖全球60多个国家和地区,在新加坡、香港、加拿大设子公司,在荷兰建欧洲物流中心。这不是虚张声势,这是实打实的全球布局。

05 药企合作:最硬的“软实力”

艾德最值钱的资产,可能不是那些注册证,而是它和全球顶尖药企的伴随诊断合作网络。

在PCR平台,PCR 11基因产品已成为礼来、安进、默克、诺华、强生、皮尔法伯等十三家药企肿瘤药物的伴随诊断产品。在NGS平台,BRCA1/2、HRD等产品是强生、阿斯利康的合作伙伴。在IHC平台,PD-L1、HER2、MET等产品服务默沙东、基石、百济神州、恒瑞医药。

肿瘤药物伴随诊断的选择,关系到药物临床研究的成败。知名药企选择艾德,不是因为它便宜,而是因为它的产品准、快、稳——能够通过全球最严格的注册审批,能够在多中心临床试验中保持一致性,能够在上市后持续稳定供应。

这种“与巨头共舞”的能力,是艾德最深的护城河,也是它持续盈利的底牌。

06 股东回报:赚钱不忘分钱

2025年度利润分配预案:每10股派发现金红利4.5元(含税)。自2017年上市至今,艾德累计派发现金红利将超过5.9亿元。

在IVD行业里,能持续分红的企业不多。很多公司赚了钱要扩产能、要并购、要烧研发,恨不得把每一分钱都花出去。艾德不一样,它在保证研发投入和业务扩张的同时,坚持用真金白银回报股东。

2025年,公司还完成了股份回购注销,减少注册资本,提升每股收益。这些动作背后,是一个成熟企业对股东价值的真正理解。

结语:盈利王不是一天炼成的

艾德生物不是风口上的猪,它是把根扎在肿瘤精准医疗土壤里的一棵树。

从2008年成立到现在,17年时间,它做对了几件事:坚持合规、坚持创新、坚持与药企深度绑定、坚持院内直销。这些坚持在行业野蛮生长时期显得“慢”,但在行业出清时期就成了“快”。

2025年的成绩单证明了一件事:在分子诊断领域,能持续赚钱的企业,一定是那些真正解决临床问题、真正通过合规方式触达医生的企业。

艾德生物,名副其实的“盈利王”。而且按照它的管线储备和国际化进程,这个故事才刚刚开始。

数据来源:艾德生物2025年年度报告

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

热门推荐

更多

数字PCR仪注册,出新规!

01-17

212238

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

200184

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

193036

5000万!公开招标,呼吸道抗原试剂大订单!

01-19

180006

印度尼帕病毒疫情死亡率40%-75%,凯普、硕世等多家IVD企业,可提供核酸检测试剂盒!

01-26

170288

热景生物,出资3000万,加码!

02-13

151630

最新资讯

更多

艾德生物,真是分子诊断领域的“盈利王”!

04-16

罗氏流水线,国产了!开卷吧,国产vs国产!

04-16

优利特,怎么了?

04-16

刚刚!2款国产分子POCT试剂盒,拿证了!

04-15

重磅!海普洛斯借壳上市!1.33亿港元拿下凌锐控股70%股权

04-15

逆势!南京这家分子公司,融资数千万!

04-15

科曼憋了个大的!IVD板块独立上市!

04-14

突破性研究:阴道拭子即可检测子宫内膜癌

04-14

流式市场深度分析:技术迭代与场景扩容下的IVD黄金赛道

04-14

刚刚!安图、迈克、艾德等43款IVD新品获批上市!

04-13