登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

新闻

--

新闻详情

6家IVD企业,一季报发布!70%净利同比下滑!

2026-04-23

1199

作者: 锁炎

来源: 上述各企业一季报

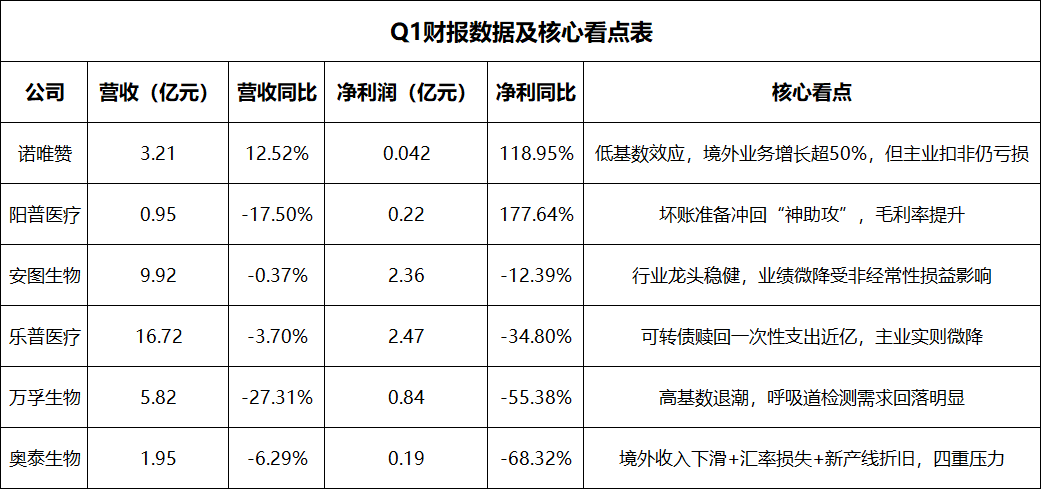

近日,国内多家IVD上市企业相继披露了2026年第一季度报告。在告别了疫情带来的业绩高峰后,常规业务回归成为主旋律,但各家表现却呈现出显著的“冰火两重天”态势。

从整体数据来看,部分企业如阳普医疗、诺唯赞在净利润端实现了惊人的翻倍增长;而乐普医疗、万孚生物、奥泰生物则面临较大的业绩下行压力,营收与净利双双下滑。这其中,既有战略调整的阵痛,也有非经常性损益的“神来之笔”。

核心数据对比如下:

看点一:诺唯赞、阳普医疗“暴增”背后,含金量几何?

单看净利润增幅,诺唯赞(+118.95%)和阳普医疗(+177.64%)无疑是本季度的“优等生”。但拆解数据后发现,两家公司的增长逻辑存在明显差异,且隐忧并存。

诺唯赞:虽然净利润翻倍,但绝对值仅为418万元,且扣非净利润依然亏损1399万元。盈利主要依靠1510万元的理财收益和141万元的政府补助。不过,其主业也释放出积极信号:境外业务延续高速增长,增幅超过50%,说明其国际化战略初见成效。

阳普医疗:其净利润大增的核心秘诀在于信用减值损失的转回。报告期内,公司因收回长账龄应收款冲回坏账准备895万元,占净利润的40%。剔除这一非经常性因素,其主营业务的增长压力依然不小(营收同比下降17.5%)。

看点二:万孚、奥泰“失速”,常规业务切换遭遇阵痛

与上述两家形成鲜明对比的是,万孚生物和奥泰生物遭遇了业绩“滑铁卢”,净利润跌幅均超过50%。

万孚生物:营收5.82亿元,同比下降27.31%。公司给出的解释是受上年同期基数较高(呼吸道疾病高发)影响,同时毛利率下降及汇率波动导致汇兑损失增加。这标志着万孚正从疫情期间及后疫情时代的非常规高增长,回归到常规业务的平稳期,阵痛在所难免。

奥泰生物:净利润下滑68.32%,扣非净利润更是暴跌79.82%。其困境更为复杂:一是受国际政治经济环境影响,境外收入下滑;二是持续投入美国及国内市场注册,销售和研发费用高企;三是美元汇率下降导致汇兑损失;四是新厂房折旧开始计入成本。可谓内外交困。

看点三:乐普、安图“大象转身”,集采影响持续消化

作为行业体量最大的两家公司,乐普医疗和安图生物的业绩变动牵动人心。

乐普医疗:营收16.72亿,微降3.70%;净利润2.47亿,下降34.80%。表面看降幅较大,但主要是由于可转债到期赎回,一次性计入9821万元的溢价支出。剔除该影响,其扣非净利润实际下降约3.71%,基本持平。值得关注的是,为应对新一轮集采,乐普主动降低渠道库存,导致冠脉植入业务短期承压。

安图生物:作为化学发光的国产龙头,营收9.92亿元,与去年同期基本持平,显示出极强的经营韧性。净利润2.36亿元,同比下降12.39%,主要受非经常性损益及研发持续投入影响。

主编点评:分化加剧,考验真功夫

2026年一季度的数据清晰地告诉我们,IVD行业已经彻底告别了“政策红利”和“疫情红利”的普涨时代。

1. “回血”与“失血”并存:部分企业依靠历史包袱的减轻(如阳普的坏账收回)或非经常性损益实现报表上的“暴增”,但这并非长久之计。真正的增长还是要看主营业务的含金量,如诺唯赞的海外业务、安图生物的稳健基本盘。

2. 国际化成胜负手:在内卷加剧和集采常态化的背景下,海外市场成为重要的增长极。诺唯赞境外业务超过50%的增长,为行业提供了一个积极的样本。

3. 常规业务回归常态:万孚和奥泰的下滑警示我们,呼吸道检测等疫情期间爆发的业务正在回归常态。企业需要找到新的、可持续的增长曲线,而非依赖突发性需求。

2026年,对于IVD企业而言,将是一场关于产品力、成本控制力及全球化拓展能力的真正考验。谁能率先完成新旧动能的转换,谁就能在下一阶段的竞争中占据先机。

本文数据来源:上述各企业一季报

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

热门推荐

更多

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

217526

数字PCR仪注册,出新规!

01-17

212308

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

193120

5000万!公开招标,呼吸道抗原试剂大订单!

01-19

180080

印度尼帕病毒疫情死亡率40%-75%,凯普、硕世等多家IVD企业,可提供核酸检测试剂盒!

01-26

170370

热景生物,出资3000万,加码!

02-13

168240

最新资讯

更多

ESCMID2026现场直击:中国IVD军团慕尼黑大点兵!这30家企业亮了!

04-23

6家IVD企业,一季报发布!70%净利同比下滑!

04-23

诺唯赞,AD产品装机320余家!

04-23

罗氏诊断,全面布局结核检测,新型IGRA即将上线!

04-22

迪安诊断:砍掉1311人,挤干“水分”,靠什么赚了4400万?

04-22

赛沛,HIV分子POCT大满贯!

04-22

被低估的天隆,临床检测试剂大爆发!

04-21

1亿美元收购完成!QuidelOrtho拿下“超快速”呼吸道病毒检测系统

04-21

今年亏钱,就先不分红了!

04-21

刚刚!又一家IVD上市企业,获批AD检测试剂盒!

04-20