“十五五” 规划将生物制造列为未来核心增长引擎,作为合成生物学最上游 “源代码”,基因合成赛道迎来爆发窗口。6月30日,国内全产业链自主基因龙头北京擎科生物科技股份有限公司正式披露科创板 IPO 申报被受理,拟募资 10.01 亿元扩产研发,冲刺 A 股合成生物上游核心标的。

国内基因合成赛道三足鼎立格局清晰,擎科、金斯瑞、翌圣三家企业各有定位,国产替代浪潮下新一轮竞争已然开启。

一、擎科生物 IPO 核心全梳理

1. 企业底色:国产全链条基因智造专精特新小巨人

擎科生物 2017 年成立,实控人马石金合计控制 54.36% 表决权,是国内极少数实现关键试剂、CPG 载体、自动化合成仪、AI 设计、生产工艺五大环节全部自研自产的企业,打破海外巨头在基因合成上游原材料、设备垄断。

核心硬实力:可合成 200Kb 超长 DNA、120nt RNA,寡核苷酸耦合效率 99.5%,工艺达国际先进水平;全国布局 22 个本地化实验室,高校、科研院所客户渗透率行业领先,累计服务产出论文总影响因子近 15 万。

2. 近三年稳健增长,2025 利润大幅反弹

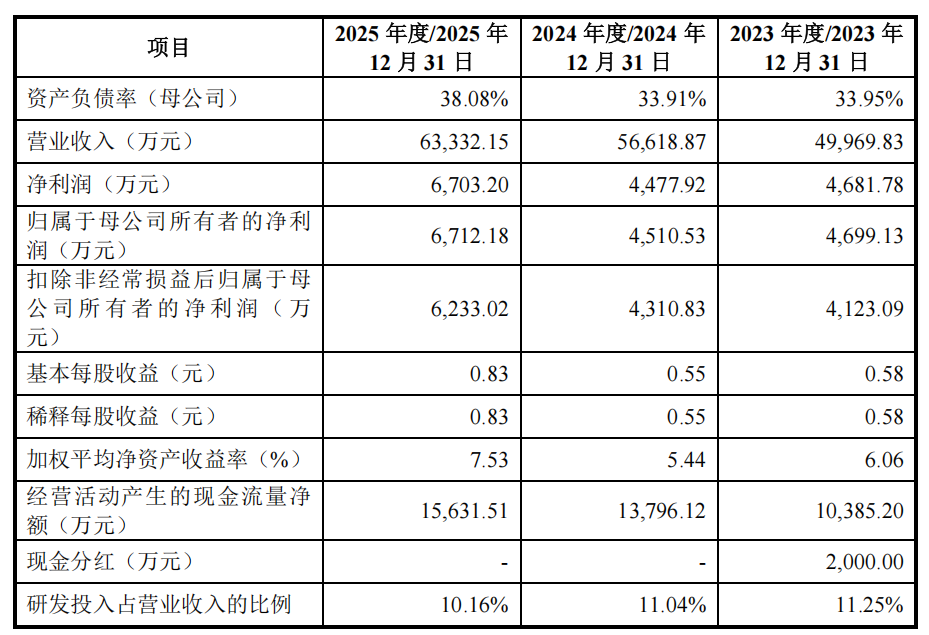

报告期(2023-2025)经营数据:

营收:5.00 亿→5.66 亿→6.33 亿元,持续稳步扩容

归母净利润:4699 万→4511 万→6712 万元,2025 年扣非净利同比大增 44.6%,规模效应释放、盈利质量显著提升

综合毛利率稳定在 47% 以上,研发投入常年占营收 10%+,51 项产业化发明专利,完全满足科创板科创属性标准。

3. 10 亿募资投向四大核心项目

本次拟发行不超 2710.84 万股,募资净额 10.01 亿元,全部聚焦主业:

生物制造工厂项目(5.47 亿):扩建高通量基因合成产线,打造年产千万级序列 “黑灯工厂”,解决当前产能瓶颈;

基因合成研发中心(2.08 亿):加码 AI 生物大模型、超长片段、核酸药物 CDMO 技术攻关;

营销网络及信息化升级(1.47 亿):完善全国网点,搭建全链路数字化 Helixtech 平台;

补充流动资金(1 亿):支撑扩张、对冲行业价格竞争压力。

4. 上市核心看点与潜在风险

核心逻辑

赛道红利:灼识咨询数据,2025 年国内基因合成市场 134.3 亿元,2035 年复合增速 16%,万亿生物经济底层刚需;

自主可控稀缺标的:原料设备全自产,契合生物供应链国产替代国家战略;

下游覆盖核酸药物、细胞治疗、工业生物、育种等高景气赛道,客户结构均衡。

二、国内三大基因合成龙头全方位对比表

| 资本市场 | |||

| 市场地位(2025 市占) | |||

| 核心商业模式 | |||

| 核心差异化优势 | |||

三、行业格局:国产替代进入黄金周期

当前国内基因合成市场形成金斯瑞全球化领跑、翌圣深耕试剂、擎科本土自主突围的差异化竞争格局:

金斯瑞依托海外渠道抢占高端医药订单,但设备、核心原料仍存在部分海外采购;

翌圣聚焦酶试剂赛道,基因合成仅作为配套服务,缺少自主合成设备产业链;

擎科是唯一完整打通 “原料 - 载体 - 设备 - AI - 合成服务” 的本土企业,完美契合国内产业链安全政策导向,也是 A 股稀缺的纯基因合成上游 IPO 标的。

行业长期逻辑清晰:基因是所有生物制造的起点,核酸药物、合成蛋白、人造育种、生物新材料持续放量,带动基因合成需求十年长景气。同时海外进口试剂、设备价格高昂,政策持续扶持本土企业,国产替代空间广阔。

四、结语

从实验室小众技术到万亿产业底层基础设施,基因合成行业正站在时代风口。擎科生物冲击科创板,意味着 A 股正式迎来全产业链自主可控的国产基因龙头,三家企业差异化竞争也将加速行业技术迭代、成本下探。

需要注意,招股书为申报稿,尚未完成上交所问询、证监会注册,上市存在不确定性;赛道虽景气,但行业价格战、技术迭代、下游需求波动等风险仍需投资者持续警惕。

风险提示:本文仅基于公开招股资料整理行业科普内容,不构成任何投资建议。合成生物学行业存在技术迭代、市场竞争、业绩波动等多重风险,投资需谨慎。