"我不排斥保险,但排斥你去卖保险。"

这是一位我很敬重的人听说我转行后对我说的原话。

这种反应,我很理解。

所以写这篇文章,不是为了说服任何人,只是让真正想了解我的人,知道我是谁、走过了什么路、又为什么在今天做出这个选择。

十年医疗:三段经历,长出今天的我

2016年浙大硕士毕业,到今年整整十年。

这十年我一直在医疗行业——医疗上市公司、一级市场投资机构、医疗初创公司。

三段经历,三次几乎归零重来。

2016年研究生毕业,开始奔赴职场

01 第一段:医疗上市公司,做血液肿瘤检测

研究生学的是免疫学,但实验室的基础研究和临床医学完全是两回事。

白天处理一线问题,晚上恶补资料到十点,是当时的常态。

也是在那段时间,我第一次直面疾病。见过几岁的先天性心脏病小女孩,也见过七十多岁刚确诊白血病的老人。

那一刻才真正明白:拥有一个健康的身体,已经是莫大的幸运。

只是我们平时被各种工作和情绪裹挟,很少停下来思考健康这件事,直到某一天被一张检查单唤醒。

02 第二段:一级市场投资机构,做医疗投资

两年里看过医疗器械、创新药、诊断、服务,接触最多的是大学教授、医院主任、大药厂出身的创业者。

视野开始从"一个产品"拓展到"一整张行业图谱"。

但时间久了,心里有个声音越来越清楚:每天都在分析"谁能活下来、谁能长大",但我自己始终站在岸边,从没下过水。

内心并不满足于此。

03 第三段:医疗初创公司,独立负责一条全新产品线,从 0 到 1

见证了公司从第一版BP到完成两轮融资,自己负责的产品做到千万级年销售额,覆盖全国 100+ 三甲医院。

在医学学术会议上分享

这是前半场职业旅程里成长最快的一段,但拐点也是从这里冒出来的。

2023 年起 DRG/DIP 医保改革推进,行业进入收缩期。再加上 AI 的飞速发展,我开始反复追问自己——

如果 AI 会替掉大量重复性劳动,作为"人"的核心价值到底是什么?还要不要在一个增长见顶的行业里再耗十年?

家人的手术理赔只赔了不到一千

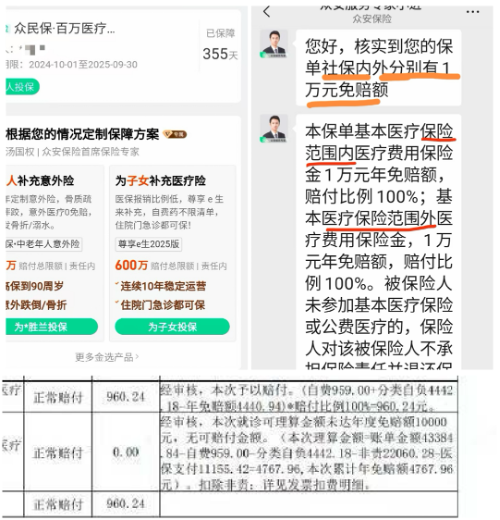

真正让我重新看待保险的,是我妈的一次手术。

那是个不大的手术,按我之前的理解怎么也能赔一万,结果只赔了不到一千。

我当时既不解又愤怒。

要知道在买这份保单之前,我已经做了大量功课。

一个自认为挺理性的理科生,结果还是踩了坑。

理赔时保险公司客服的回复

后来才明白,不是保险公司不讲理,是双方对同一段条文的理解,从一开始就存在偏差。

这种偏差,靠自己研究真正了解清楚,要花大量的时间和精力。

那一刻我才真正明白——保险从来不是"条款 + 价格"的游戏,而是需求判断、条款细节、理赔服务的一整套系统。

差一点点,结果就会差很远。

也是从那时起,我用做投资和产品经理养成的习惯,开始认真研究起这个行业。

入保险业:是理性选择,不是一时冲动

很多人一听我做保险,第一反应是"浙大研究生怎么去做这个"。

大多数人对这行的印象,还停留在"人情推销、门槛低"。

但对我来说,这是一次理性选择。

资产配置有一个底层框架:活钱、保钱、稳钱、长钱。保险是其中"保钱"那一层——它不追求高收益,而是用来兜住那条可能被一场意外击穿的底线。

真正让我下决定的,是我看到三个不可逆的趋势:

老龄化:60 岁及以上人口已达 2.64 亿,养老金替代率低于 40%。养老不再只是政府的事。 医疗改革:DRG/DIP 之后,公立医院聚焦最基础的治疗。更好的药、更舒适的病房、院外创新药,越来越需要商业医疗险补位。 利率下行:10 年期国债从 4%+ 跌到 1.8% 以下,存款进入"2 时代"以下。能锁定未来二三十年确定性的工具,正变得越来越稀缺。

把这三件事叠在一起看,结论很清楚——未来几十年,每一个普通家庭都要独自面对两件事:健康的账单会越来越贵,财富的确定性会越来越稀缺。

而保险,恰恰是把这两件事叠加起来做的工具。一头接住健康,一头守住财富。

这和我过去十年的履历高度契合,也是我本来就感兴趣的领域。

还有一个内在声音在呼唤:自由

过去几年,我越来越频繁地问自己:未来的路,到底在哪里?

开不完的会、写不完的汇报、对不完的 KPI——真正"创造价值"的时间寥寥无几。

再往外看,大厂裁员一波接一波,35+ 的职场困境悬在每个人头顶,AI 又在快速重新定义那些引以为傲的"经验"。

在一份"看似稳定"的工作里继续走下去,安全感不增反减。

我心里慢慢长出另一种向往——靠自己的专业和爱好赚钱,自己给自己定 KPI,早上是跳着踢踏舞去上班的状态。

什么样的行业,能装得下这种状态?

兜兜转转,目光落回到了"保险"这两个字上。本来就看好它的长期前景,工作模式又恰恰契合——那不如,试一试。

一次真实的客户对话

入行这一年,让我印象最深的不是某一单成交,而是一位客户跟我说的一句话。

他三十出头,孩子刚出生,第一次见面就开门见山:"我想给孩子买一份教育金。"

我没直接报方案,先问了一轮——你和太太的医疗险、重疾险这些都配齐了吗?

他愣了一下,说还没有。

我跟他算了一笔账:作为家里的顶梁柱,夫妻俩的保障一旦缺位,孩子未来的教育金、生活费,反而是最先受影响的那一块。先把大人的"底"兜住,再谈孩子的"未来"。

那一单最后从单纯的教育金,调整成了一份更贴合他家庭需求的整体方案。

他后来跟我说:"我之前接触过几个代理人,上来就跟我对比产品收益。你是第一个先问我保障有没有配齐的。"

我也慢慢明白一件事:客户真正需要的,可能并不是他"以为自己想要"的产品,而是有人帮他看见那些没看见的风险、没排过的优先级。

我要的不是一单生意,是一段二十年的信任。

写在最后

这十年我看起来一直在变——医疗上市公司、投资机构、医疗初创公司、保险。每一次几乎都是归零重来。

但不变的那部分始终没变:一直和"医疗健康"打交道,一直在持续学习,一直在向内追问、向外探索。

从医疗到保险,我没有放下过去。只是换了一种方式,继续做同一件事——守护一个家庭,不被一场意外轻易击穿的安全感。

写到这里,自己都有些恍惚。

一年多前,我还在讲产品、写课题、想方案,从没想过会换一种身份,重新理解"健康"与"守护"这四个字的分量。

人生没有白走的路,每一步都算数。

生命最奇妙的地方,大概就在这里——它从不直接给你答案,而是让你在一段段看似无关的路上,慢慢长出自己的答案。

文章略有删减

文章来源于竞方而行,作者竞方而行