登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

文章

--

文章详情

迈克生物:分子业务,起了个大早,赶了个晚集!

2026-03-07

3701

作者: 锁炎

来源: IVD从业者网

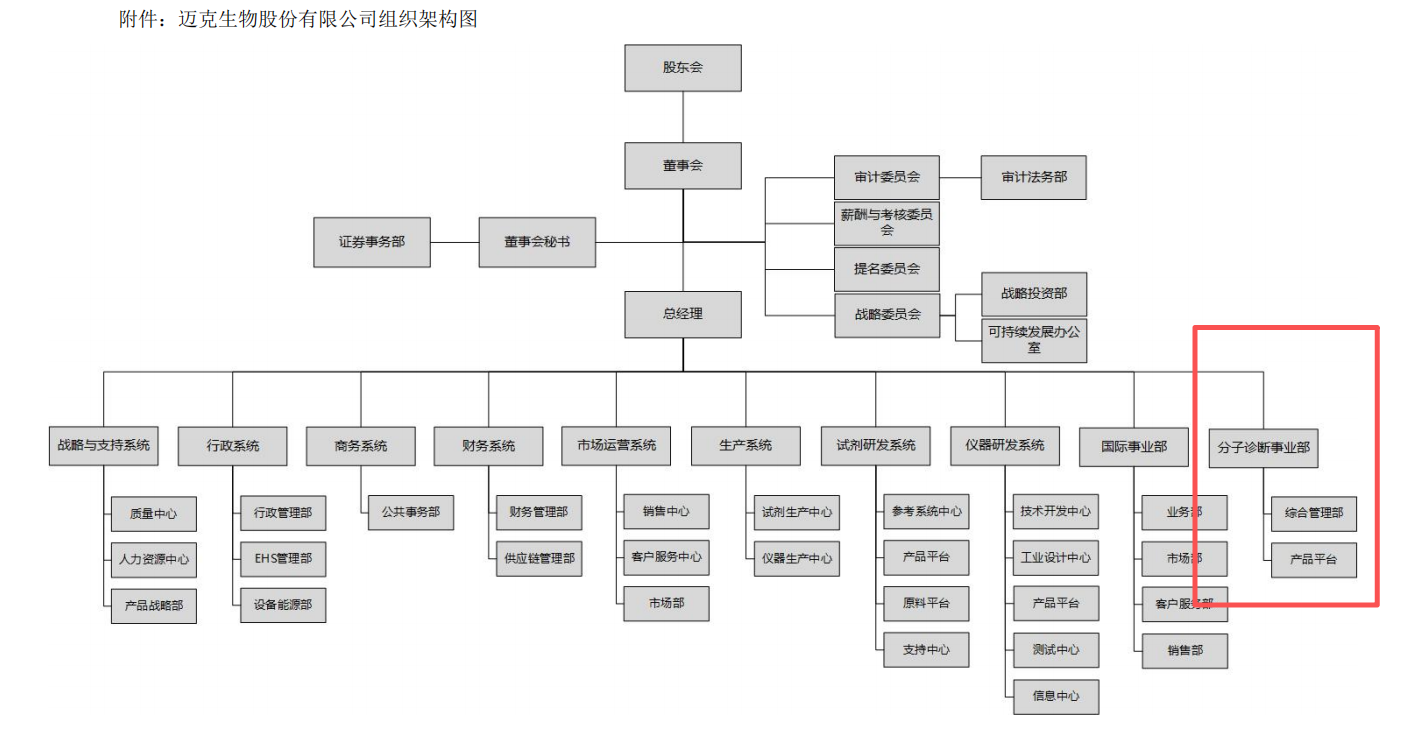

大家周末好,我们来继续写发光企业做分子业务的故事,今天的故事主角是迈克生物。昨天迈克生物关于调整公司组织架构的消息,想必很多人都看到了,这次调整最核心的看点就是,分子诊断事业部和国际事业部。

为什么突然做这个调整呢?

其实也不突然,迈克生物做分子业务还是比较早的,最早可以追溯到2020年,新冠核酸拿证,而且还是比较早的一批,这说明分子诊断业务,其实迈克早就瞄上了。而且,迈克比较狠的是产品上市第一年,就率先把当时新冠集采的价格拉到了20元以下,直接报16.78元,打的竞争对手一脸懵逼。

但只有低价并不能赢,供应链、售后服务、人员专业性这些都是限制市场开拓和发展的主要掣肘原因,所以迈克的新冠核酸当时拿证是早,而且市场策略很对,率先低价入局,但却没有讨到太多好处,这点从迈克2019年-2022年的业绩情况就能看出来,并无太大波澜。只能说是起了个大早,赶了个晚集。

迈克生物新冠核酸产品“低价中标”的销售逻辑

所以我们站在当下,再来看迈克的这次调整,其实并不意外,甚至都有点晚,如果在2021年或者2022年以事业部的形式来运营分子业务,至少会比现在好很多。

举一个简单的参考例子,2023年新冠之后呼吸道市场开始迅速崛起,圣湘立马单独拎出来呼吸道事业部,行政自主,财务自主,管理自主,一切以业务为核心运作,团队的灵活度立马上来,所以圣湘在疫情之后能够平稳落地的一个很重要的原因就是给了新生充分的土壤。

迈瑞、安图攻势正盛,迈克不得不变

研究发光五虎,他们的分子业务策略是必须要研究的,安图对分子是执着和坚持的,但是想简单了;迈瑞一开始是看不上的,后来又大步跟上;迈克呢?迈克属于五虎里面唯一一个能够在当时新冠核酸大筛查时代逆袭的白马王子,但,事与愿违。

当然为什么没做好,这个原因,其实也简单,就像桃子树上要结一个李子,仅仅是浇水、施肥是没有用的,需要嫁接,而且得手艺人来嫁接,还得选择合适的时机。

最好的办法,其实就是以独立事业部的形式,用灵活性来提升市场竞争力,这样才能用传统公司平台,孵化好新的业务。

但此次调整分子诊断事业部,只有综合管理部和产品平台,似乎也没有单独的销售团队;看来想要解决的问题是产品研发和供应的问题,而市场销售渠道大概率还是复用,所以后续可以再看看。

当下切入分子诊断市场的契机不太好,没有前几年那么多的机会。更有效的方式可能是收并购会好一些;如果走自研路子,适合迈克的方式,是OEM一台流水线,对标迈瑞,然后疯狂拿证,200万一个就砸,然后等菜单达到一定程度之后,和发光协同,打包方案,尚有一战之力。

留给迈克犹豫的时间不多了,分子这个蛋糕,从和面开始做,就得找个配方;一定要吃,就直接买一个成品。

以下是IVD从业者网新推出的栏目:

《发光企业做分子》栏目第1期:迈瑞医疗,进军分子诊断的策略布局

《发光企业做分子》栏目第2期:安图生物,进军分子诊断的策略布局

《发光企业做分子》栏目第3期:迈克生物,进军分子诊断的策略布局(本文)

本文仅代表作者个人观点,欢迎留言交流

热门推荐

更多

数字PCR仪注册,出新规!

01-17

211952

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

192668

迈瑞医疗,签约苏州IVD企业!

12-28

150094

5000万!公开招标,呼吸道抗原试剂大订单!

01-19

144718

2025并购浪潮下,“诊断+”模式成行业整合主线!

01-18

133422

胶体金市场:预测2030年全球市场规模将达860亿元!

01-18

132914

最新资讯

更多

迈瑞“前高管天团”打造的企业,IPO备案成功!

03-09

闲鱼,成了二手IVD设备“地下交易市场”!

03-09

AD检测,指尖血,测三种标志物!

03-09

新发现!新CRISPR系统可同时识别新冠、流感、RSV!

03-08

科学家发明“无痛创可贴”!15分钟测出体内炎症!

03-08

罗氏诊断主动召回cobas pro c503全自动生化分析仪,涉及中国19台!

03-07

疾控系统“钱袋子”报告出炉!IVD行业新一轮洗牌!

03-06

这个免疫层析检测,市场或超3.5亿美元!

03-06

脓毒症检测企业,拿到2000万美元融资!

03-05

又一款呼吸道多联检获批!康为世纪9联检!

03-05