4月17日,迈瑞医疗在线上召开了2025年度业绩说明会。

这一次,不仅仅是数据的披露,更是一次战略的亮相:迈瑞首次对外展示了其全新业务板块结构,将“新兴业务”单列,并首次披露其内部构成。

市场曾以为,迈瑞只是一家设备型公司,专注于监护仪、呼吸机等传统硬件,但今天的迈瑞告诉我们,它正在全面升级,从设备到生态的路径愈加清晰。

站在国内外医疗市场深度调整的风口,迈瑞的每一步都极具象征意义。

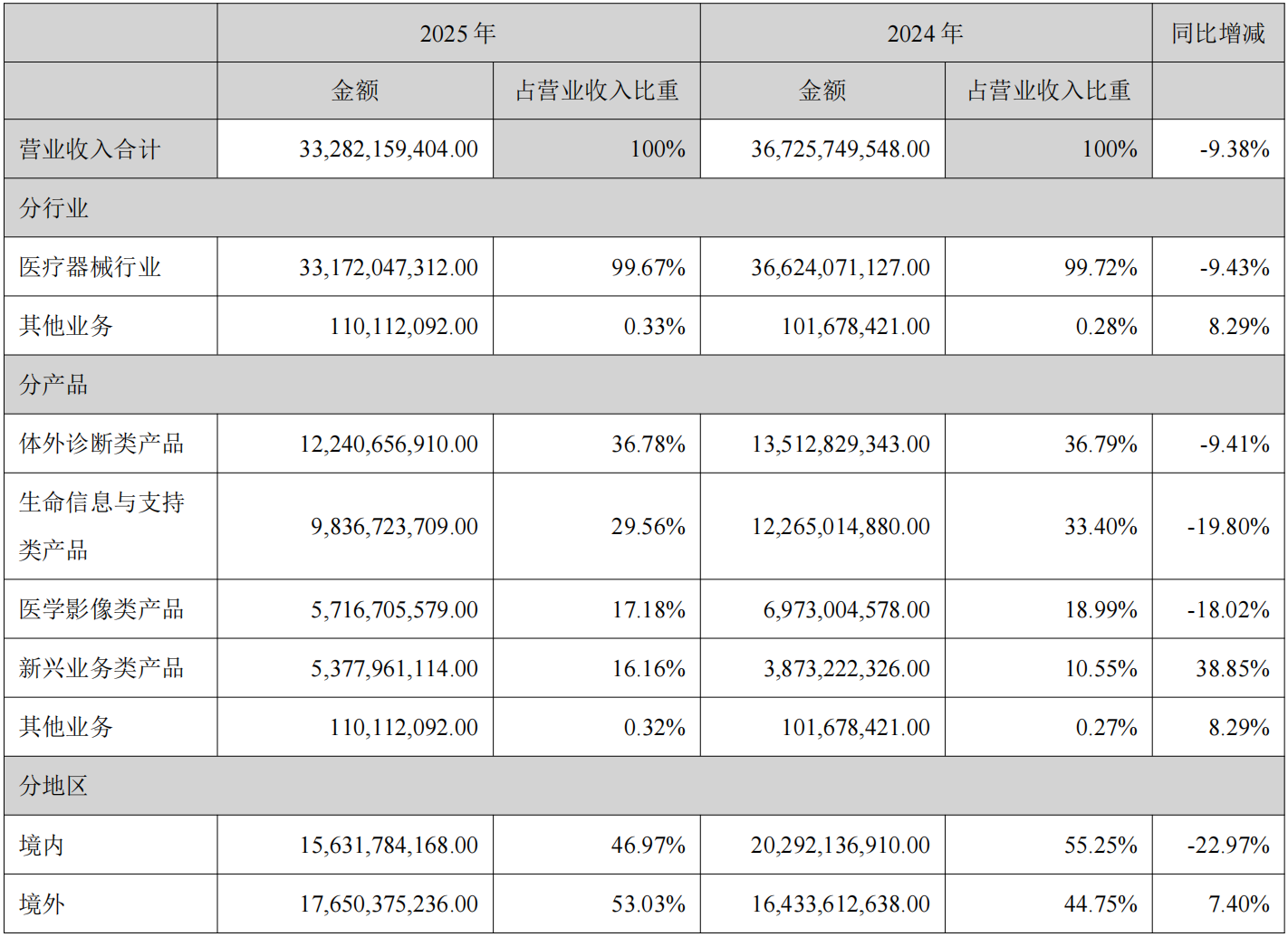

IVD业务连续第二年成为国内收入第一大产线,新兴业务收入突破50亿元,占比显著上升。

面对政策变革、市场波动和国际竞争,迈瑞用结构化调整的方式,释放出稳健与进取并存的信号。

这不仅关乎业绩,更关乎未来三到五年的战略布局。

01

新四大业务板块

迈瑞首次将收入分解调整为四大板块:体外诊断、生命信息与支持、医学影像、新兴业务。

图/《迈瑞2026年4月17日投资者关系活动记录表》

新兴业务涵盖微创外科、微创介入、动物医疗等板块,其中微创介入占比近一半,动物医疗超过20%,微创外科约占20%。这一结构调整,并非简单的财务报表调整,而是战略上的重新定位:

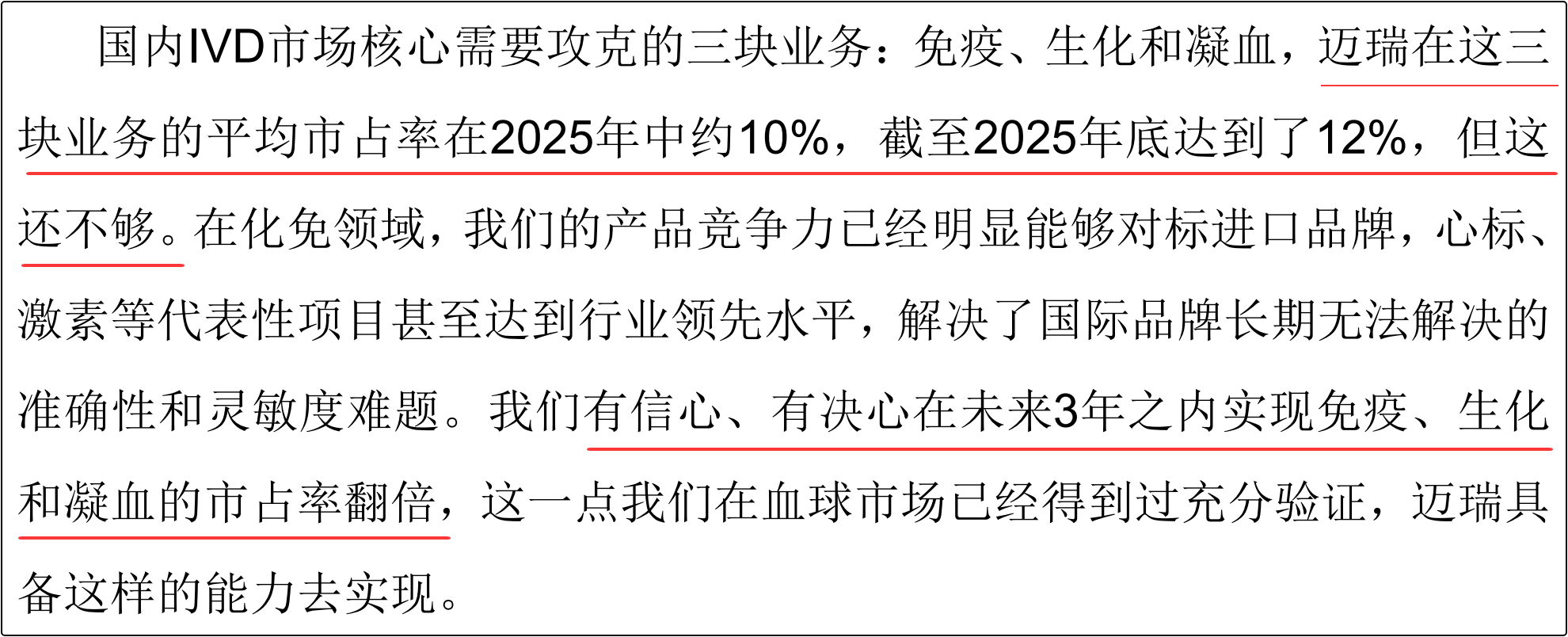

IVD业务连续第二年成为国内收入第一大产线,国内业务收入占比近半,主要依托免疫、生化、凝血三大核心产品线,迈瑞已具备进口替代能力,并计划未来三年内实现市占率翻倍。

生命信息与支持从院内治疗延伸至家庭和社区,布局“可穿戴+AI”慢病管理方案,实现数据闭环和全程健康管理。

医学影像继续强化全球领先的超声和影像技术,结合教育与培训生态,扩大国际市场影响力。

新兴业务通过并购惠泰医疗,迈瑞切入微创介入赛道,同时积极布局动物医疗和微创外科手术器械,为未来增长提供弹性空间。

此次调整,不仅清晰呈现各业务的贡献比例,更体现出迈瑞未来增长的“双轮驱动”:传统业务保持稳健,新兴业务成为高成长引擎。

02

国内市场的结构性反弹与增长确定性

2025年国内业务受行业调整影响下滑约23%,但迈瑞对2026年持乐观态度。

原因在于两大变量的结构性支撑:

IVD业务的核心突破,国内IVD收入结构正从非头部医院向更多层级医院渗透,免疫、生化、凝血三大核心产品线的竞争力显著增强,进口替代加速,MT8000流水线快速装机验证了设备与服务的综合优势。

新兴业务快速增长,受人口老龄化和手术渗透率提升驱动,新兴业务占国内收入比重超过20%,成为国内市场复苏的重要力量。

通过这一结构性布局,迈瑞不仅在国内市场恢复弹性,也在政策改革、医保支付变化的复杂环境下,稳住了长期增长基础。

03

国际市场的本地化与增长潜力

迈瑞在海外市场已实现高度本地化:供应链、生产制造、物流、临床服务、市场营销均趋向本地化,形成贴近市场、贴近客户的运营模式。

在欧洲、北美、发展中国家,迈瑞充分利用自身数智医疗生态优势和技术积累。

欧洲市场虽增速有限,但专业性和付费意愿高,迈瑞方案精准“切中要害”,具备持续突破空间。

发达国家老龄化和发展中国家医疗升级需求,为迈瑞提供长期增长机会。

全球范围的本地化布局与深度合作,使迈瑞能够在复杂多变的外部环境下保持竞争韧性。

这意味着,迈瑞不仅在国内有“结构性回弹”的确定性,更在全球市场埋下了增长伏笔,为未来五到十年的全球化战略奠定了坚实基础。

结语

迈瑞的底气

技术、生态与信心

迈瑞首次披露新四大业务板块,是对外传递战略自信的明确信号。

IVD稳健、生命信息与支持深耕、医学影像持续升级、新兴业务快速成长,形成“稳+弹”的增长结构。

加上全球布局、本地化执行与数智医疗生态的持续推进,迈瑞不仅在财务上稳健,更在战略上充满底气。

迈瑞正从单一产品公司,向全球医疗生态型企业转型。每一块业务板块都是战略节点,每一次结构调整都是增长引擎。

这不仅为投资者提供了清晰的价值预期,也为行业描绘了中国医疗器械企业全球化的新蓝图。

在迈瑞的布局下,中国创新医疗不仅走向世界,更在世界舞台上重新定义竞争规则。

文章来源于乘风印象,作者乘风印象