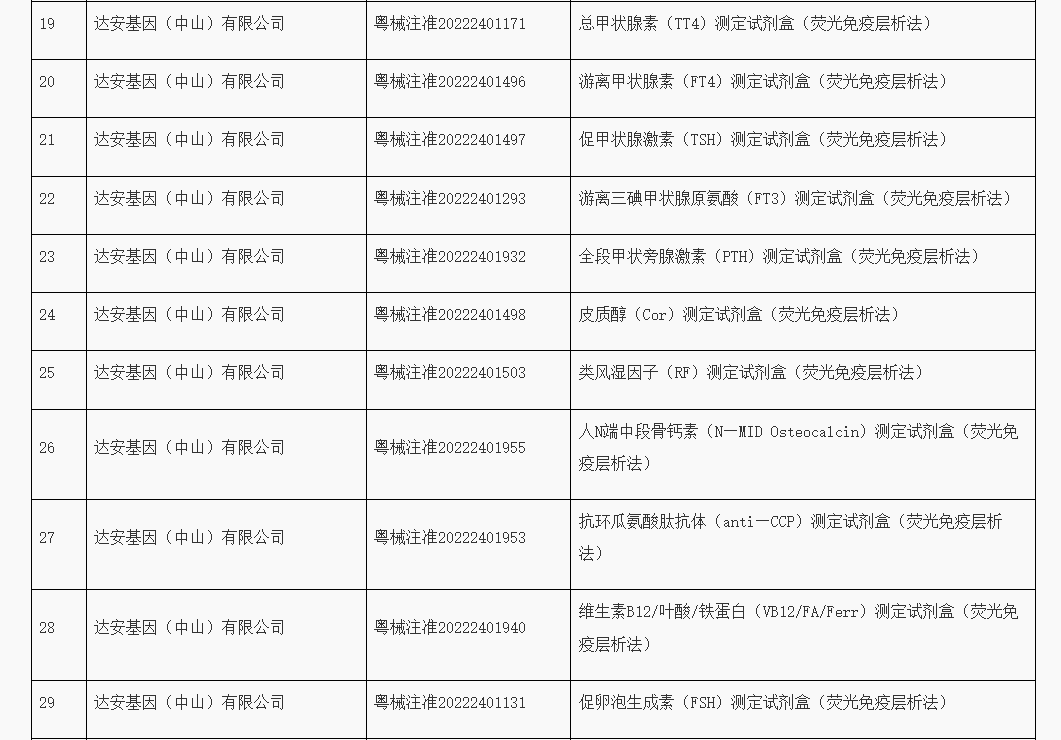

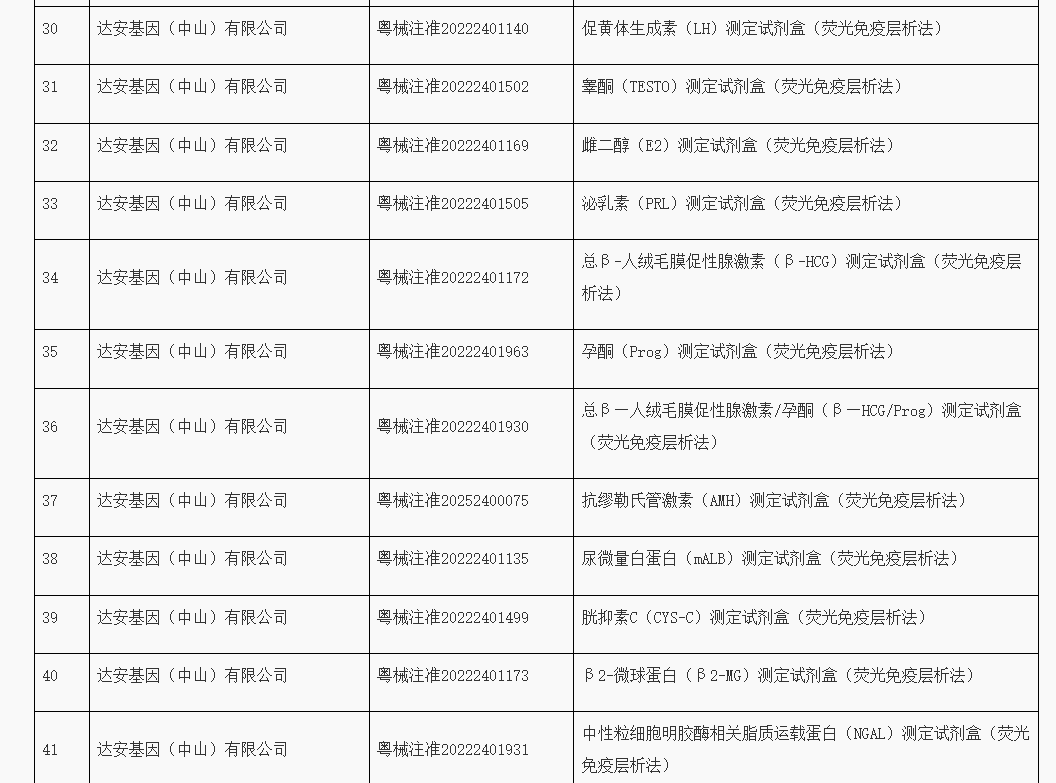

此次注销的试剂盒,主要以荧光免疫层析法为主,如此大规模的注销产品注册证,或涉及重大的技术平台变更或公司策略调整。

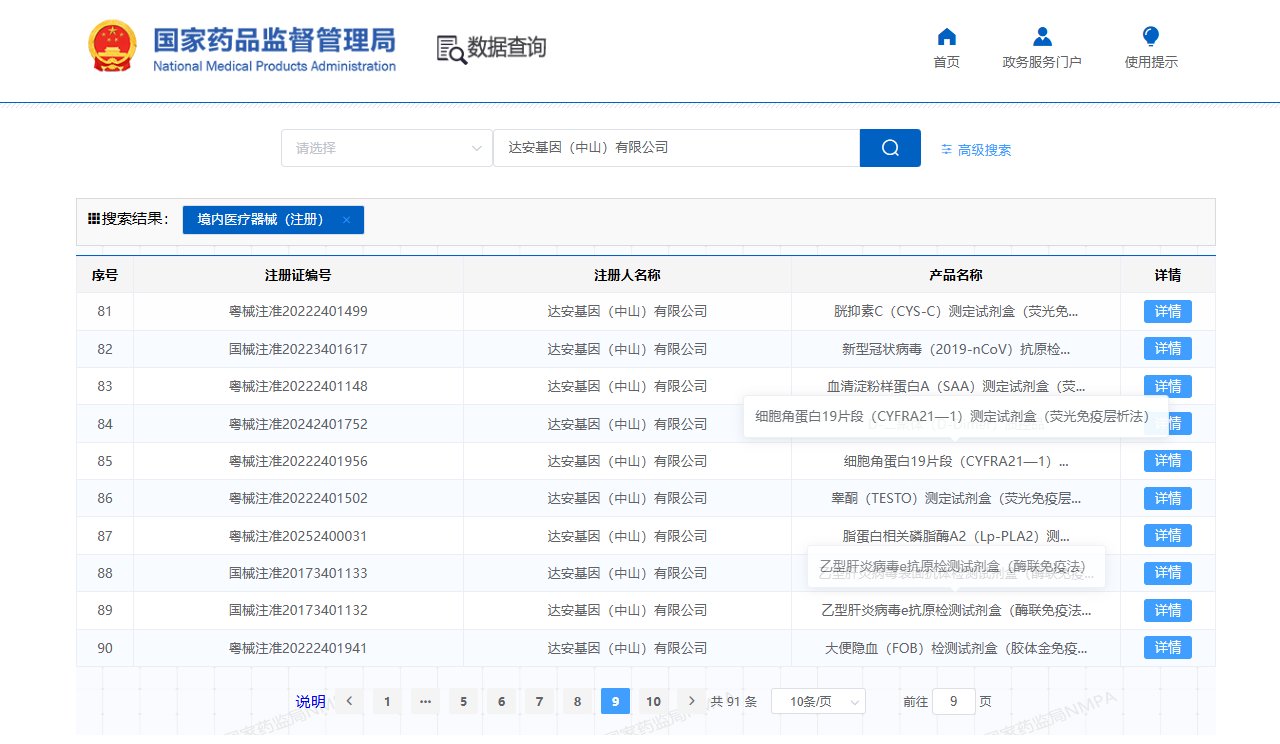

国家药监局官网检索显示,达安基因(中山)有限公司主要的产品就是荧光免疫层析技术来开展业务,有90多个产品,整体的业务体量应该在3000-5000万左右(预估值),POCT本来也不是达安的主营业务,如果这块不赚钱,注销也不一定是坏事。

具体是战略收缩,还是要换新的技术平台,犹未可知

毕竟达安的业务非常广泛,庞杂,但在当下广药入主达安的关键节点上,达安的一举一动,还是备受关注的。

有知道内情的小伙伴,欢迎留言~