科创板上市企业广州安必平医药科技股份有限公司(股票代码:688393)近日发布2025年半年度报告。报告显示,公司上半年实现营业收入1.59亿元,同比下降30.11%;归属于上市公司股东的净利润为-1249.85万元,同比由盈转亏。尽管短期业绩承压,公司通过营销改革、成本控制与战略业务拓展,第二季度亏损较第一季度收窄87.04%,展现出较强的经营韧性。

一、业绩总览:集采冲击明显,Q2亏损大幅收窄

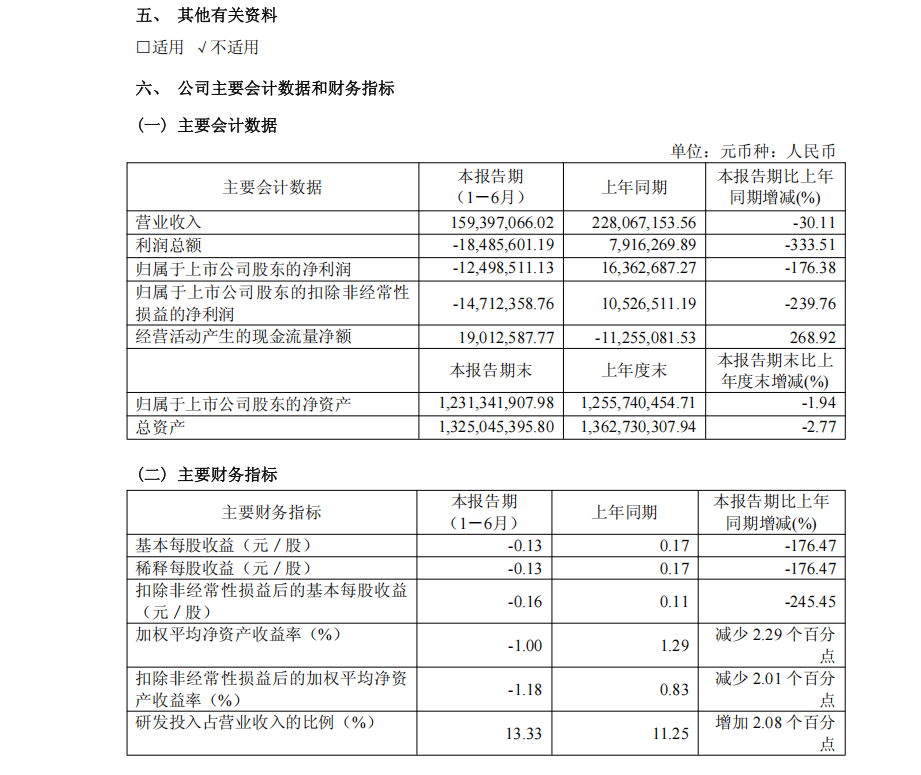

2025年1月至6月,安必平实现营业收入15,939.70万元,较上年同期下降30.11%;归属于上市公司股东的净利润为-1,249.85万元,同比下降176.38%。业绩下滑主要受HPV产品线执行集采政策影响,该产品营业收入同比下降70.71%,毛利额减少逾3000万元。

尽管上半年整体亏损,公司通过降本增效、营销体系改革及人才结构优化,在第二季度实现营收8,685.36万元,环比增长19.73%,净亏损收窄至-143.4万元,较第一季度改善87.04%,经营状况呈现企稳回升态势。

二、业务板块分析:传统产品承压,病理共建与AI成为新增长点

1. HPV产品线受集采冲击最大:价格降幅超50%,收入降低70.71%;

2. IHC、FISH、LBP产品线收入亦有下滑:受直销转经销及价格调整影响;

3. 病理共建业务表现亮眼:实现收入1,169.19万元,同比增长44.49%,成为公司战略核心方向之一;

4. AI与数字化产品持续推进:宫颈细胞学AI辅助诊断系统已与321家医疗机构合作,相关研究成果发表于《Nature Communications》。

三、研发与创新:持续高投入,多项产品获国内外认证

报告期内,公司研发投入达2,124.75万元,占营收比例13.33%。新获批12项医疗器械注册/备案证书,涵盖FISH、IHC、LBP等多个技术平台。截至报告期末,公司共拥有**三类医疗器械注册证16项、二类9项、一类备案证579项,在国内病理诊断行业中处于领先地位。

公司自主研发的XPro90液基细胞学全自动智检流水工作站及Hyper S9全自动免疫组化染色系统已实现商业化销售,进一步巩固了其在自动化、智能化病理诊断解决方案中的竞争力。

四、战略布局:深化共建、拓展海外、推动国际化

公司积极响应国家“优质医疗资源下沉”政策,通过病理科共建、区域病理中心、宫颈癌筛查中心等模式,已与69家基层医院开展共建业务,与26家医联体/专科联盟签约合作。

在国际化方面,公司以东南亚、中东为重点市场,主打液基细胞学产品与数字化解决方案。报告期内,13个IHC试剂和1个LBP设备获得欧盟CE认证,产品已进入日本、新加坡等发达国家市场。

五、未来展望:聚焦四化战略,提升长期竞争力

安必平表示,未来将继续推进“标准化、自动化、数字化、智能化”的病理科四化战略,通过AI辅助诊断、伴随诊断、病理共建等创新业务模式,增强企业抗风险能力和可持续增长动力。

尽管短期内仍面临行业政策变动、市场竞争加剧等挑战,公司通过上半年的主动调整与战略聚焦,已初步展现出业务结构优化与经营效率提升的积极信号。

新闻背景:安必平是一家专注于病理诊断领域的科技企业,涵盖细胞学、分子诊断与免疫诊断三大技术平台,是国内少数具备“试剂+设备+AI+服务”全链条能力的诊断企业之一。公司于2020年8月在科创板上市。

文章来源安必平半年报

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。