5月27日,罗氏“Diagnostics Day”系统展示了其在核心实验室、分子、病理与近病人检测四大客户领域特点。

技术路线、产品矩阵与数智化布局,从“连通的实验室”到“去中心的诊疗现场”,一条以临床价值为锚的增长曲线清晰可见。

7月24日披露的2025年半年度报告与业绩演示,进一步坐实了这种确定性,诊断板块在中国医改冲击下实现整体持平。

两份材料合起来看,全球IVD市场发展趋势清晰可见。

2025年上半年,罗氏诊断稳中有变,结构更强

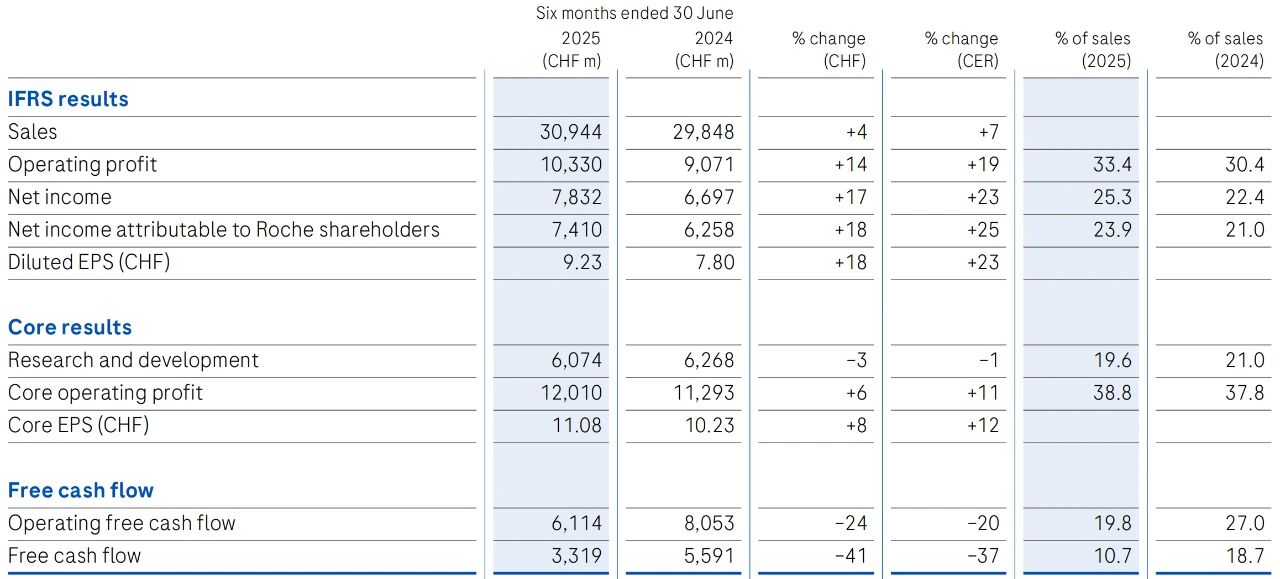

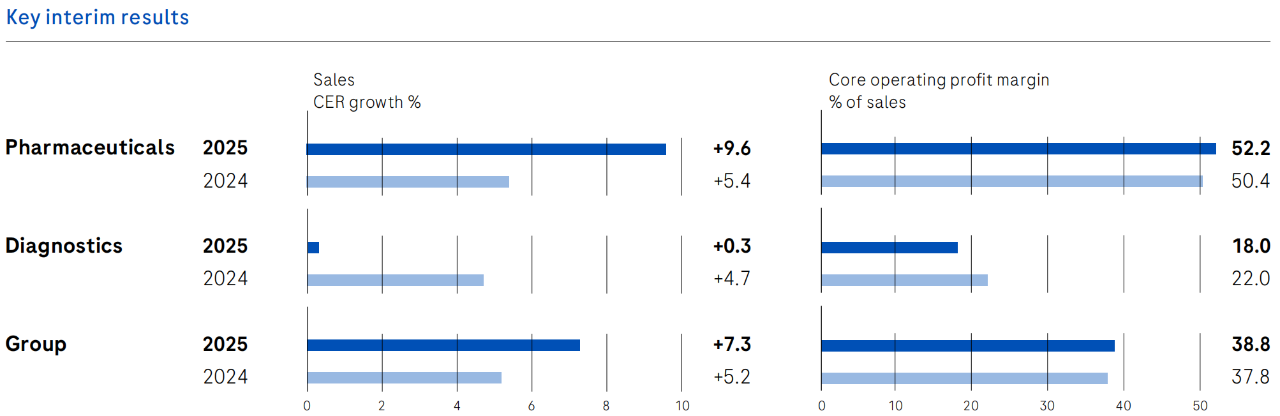

2025年上半年,罗氏集团总销售额为309.44亿瑞士法郎,同比增长7%;净利润为78.32亿瑞士法郎,同比增长23%,保持稳健。

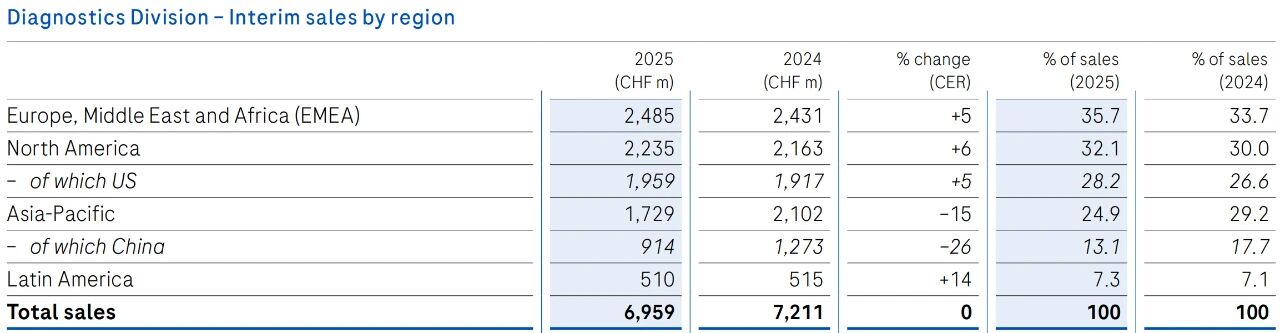

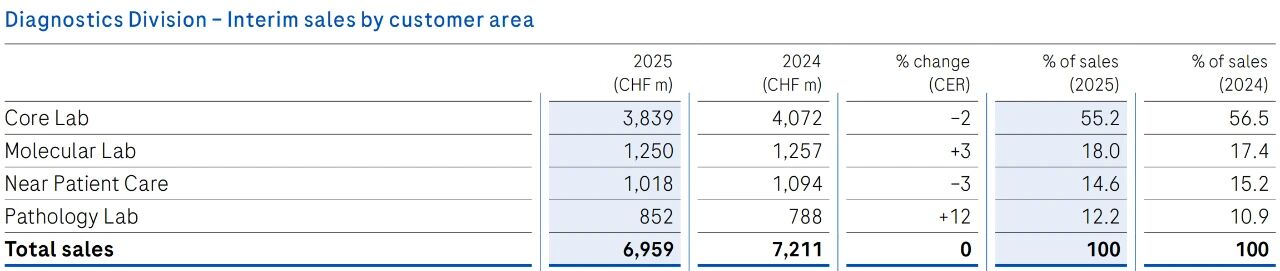

其中,诊断业务业务受中国医保控费(集采、拆项目等)影响,总体持平,营收69.6亿瑞士法郎,核心利润下降14%,利润率降至18%。

2024年末开始落地的肿标、甲功发光集采,对罗氏的影响比较大,拖累核心实验室业务。

同时,连续血糖监测(CGM)SmartGuide的产能爬坡,以及装机规模扩大带来的折旧与服务成本,也在阶段性压制诊断利润率。

不过病理与分子保持持续增长,另外还有多款高医疗价值新测定与数字病理3.0落地。

罗氏诊断业务中国区,上半年总体跌幅26%,其中一季度跌幅23%,也就意味着二季度跌幅其实要高于26%。

罗氏诊断四大业务线,各有抓手

IVD行业进入深水区,考验的不再是单点突破,而是多线并进的体系力,利好头部企业。

罗氏诊断的答案,落在“核心实验室—分子—病理—近病人检测”这四条主线上:既有守正,也有出奇,更有跨界延伸的野心。

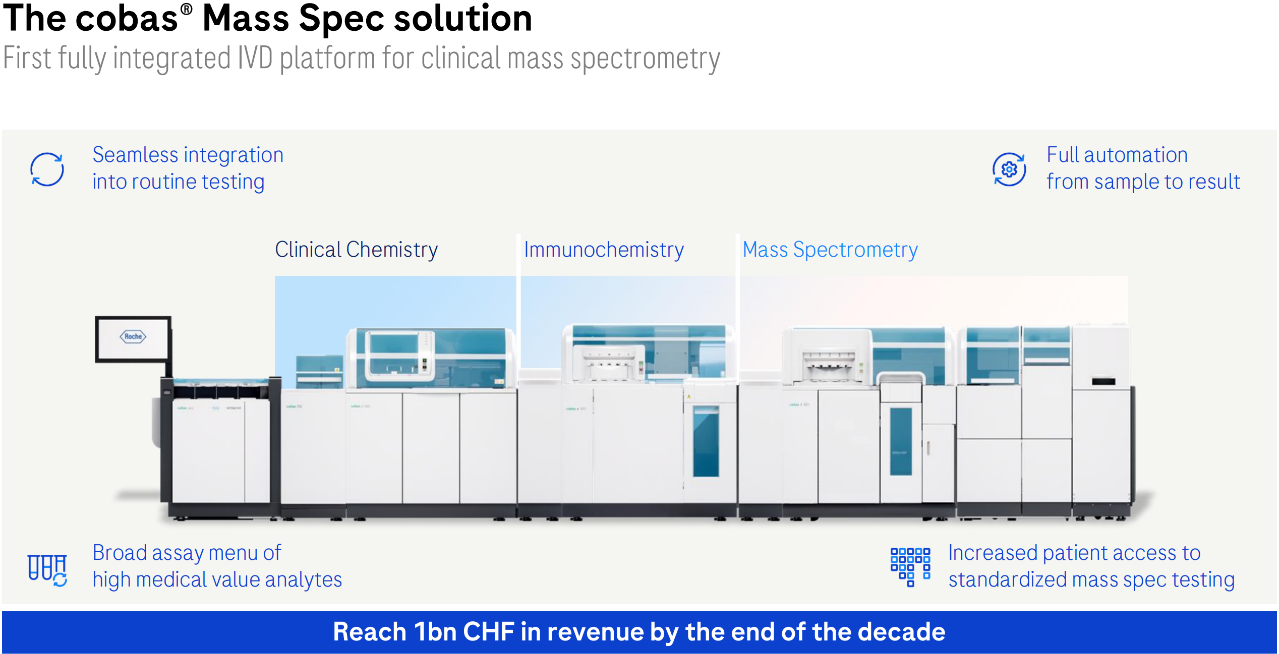

核心实验室(Core Lab)是罗氏诊断的最大业务板块,主要是生化、免疫,不过凝血、血球、尿检以及去年才在欧洲上市的质谱,也都数据核心实验室。

罗氏的质谱今年下半年申请FDA注册,预计明年在美国上市,在中国的上市时间还要再晚一年(2027年)。

上半年在中国承压,但在其他区域的免疫学产品仍保持增长。面向未来,罗氏正以“高医疗价值测定+流程数智化”双轮驱动。

一方面,推出Elecsys? TnT-hs Gen6、pTau等新项目;另一方面,以“临床质谱一体化平台”cobas? i601与自动化前处理升级周转效率。

分子实验室(Molecular Lab)依托6800/8800等高通量PCR平台与Foundation Medicine,在献血者筛查等场景带动下实现增长。

新品方面,妇科感染BV/CV分子检测上市在即,2026年还将推出AXELIOS测序解决方案,补全从PCR到NGS的“方法学全栈”。

病理实验室(Pathology Lab)上半年领跑,先进染色与伴随诊断持续高增,数字病理3.0成为“第二增长极”。

2025年上半年,罗氏病理业务营收8.52亿瑞士法郎,占比诊断业务总营收12.24%,按固定汇率算,增速达到了12%。

更重要的是,罗氏与阿斯利康联合开发的VENTANA? TROP2 RxDx取得FDA突破性医疗器械认定,标志着AI驱动的伴随诊断正从“读片工具”走向“疗效分层的关键证据”。

罗氏诊断中国区营收占比全球是16.8%,假设中国区病理诊断业务占比也是16.8%的话,大致就是1.43亿瑞士法郎,约11.45亿元人民币,罗氏并未单独披露中国区诊断业务营收各版块占比,所以仅供参考。

国内有几家头部企业一直看不懂罗氏的中国区营收,问题就出在病理上,因为国产头部IVD企业,几乎都没啥病理业务。

近病人检测(Near-Patient Care)整合原血糖业务与POCT。短期看,BGM在竞争中承压;中长期看,14天实时CGM SmartGuide(具备夜间低血糖预测)与liat分子POCT的菜单扩容,将把“慢病管理+急诊快速诊断”连成闭环。

罗氏在投资者交流演示文稿里明确表示,四大诊断业务板块中,核心实验室(生化+免疫)、分子诊断、病理诊断均已是全球第一,近患者护理(主要为POCT)也是全球领先。

乘风个人估计,罗氏的POCT应该是仅次于雅培的全球第二,目前仍在加速追赶中。尤其是“去中心化”战略中,POCT是发力的重点。

四大板块共同的“提效器”是navify?系列,从实验室运营到临床流程与决策支持,再到远程患者管理,打造端到端闭环。

不止做检测,罗氏要交付“全链路价值”

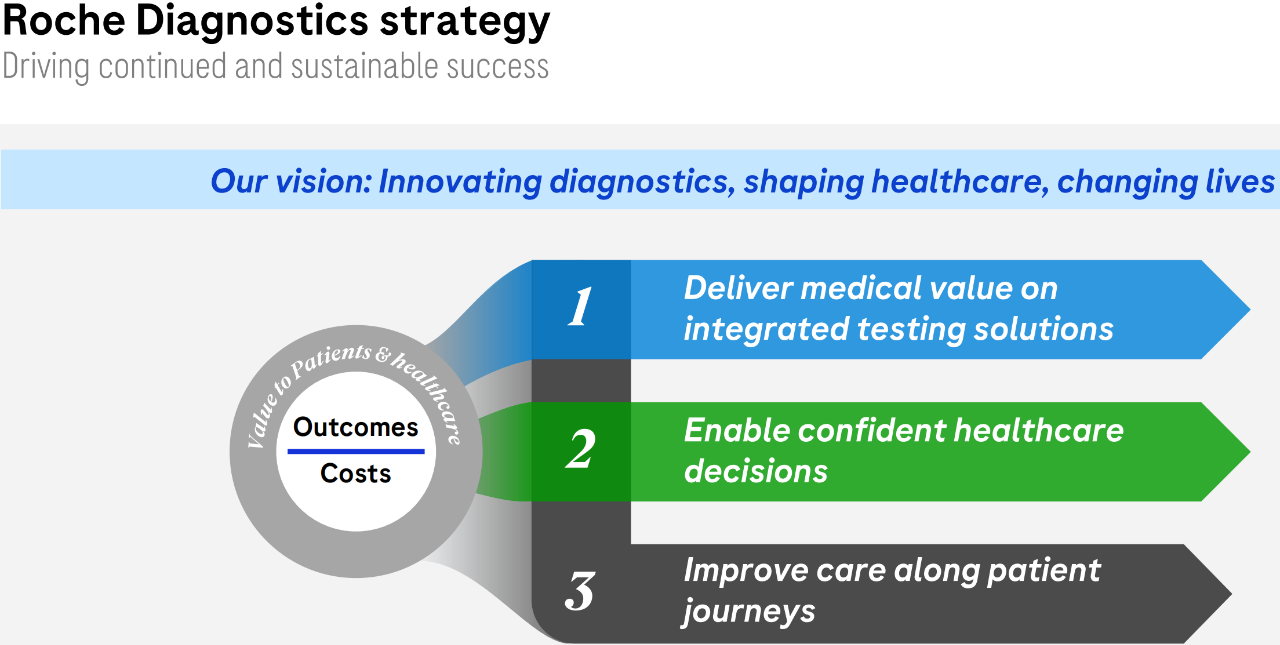

全球IVD正从“增量驱动”走向“价值驱动”。罗氏的应对之道,是以三大战略支柱为核心,推动从检测本身到医疗决策再到整体解决方案的全面跃迁。

其一,高医疗价值的创新检测。以心脏急症(TnT-hs Gen6)、神经退行性疾病(pTau/NfL)、感染(登革热、结核IGRA等)为抓手,罗氏以能够改变临床决策的证据型菜单,重塑“检测即标准”。

其二,临床决策支持系统。通过navify?算法与工作流优化,推动院内多学科协同,缩短TAT、提升可复制性,让“高性能IVD+数智化”真正转化为诊疗效率。

其三,端到端整体解决方案。从中央实验室到床旁与居家,罗氏把检测、解读与管理打通,明确写下三句话——“在整合检测中交付医疗价值、让决策更有把握、沿患者旅程改善医疗”。这既是方法论,也是路线图。

三大支柱的搭建,让罗氏和大多数只卖“设备+试剂”的企业彻底拉开了差距。它更像是一个系统赋能者,而不是单纯的检测提供者。

正因如此,罗氏的打法,不仅是业绩支撑,更是未来行业趋势的预演。

看清未来IVD,就看罗氏的下一步

中国医改确实给罗氏带来了短期压力,但它凭借跨学科的产品组合、临床质谱的加持和数字病理的升级,已经占据优势。

上半年诊断业务虽然整体持平,却在结构上越走越稳,这本身就是一种韧性。另一方面,更值得关注的是罗氏未来的“火力储备”。

未来三年,130多个新项目叠加SmartGuide、cobas? i601、AXELIOS和navify? 3.0等关键平台,足以让罗氏继续把行业标准握在自己手里。

在当下,罗氏依旧在领跑,而行业的目光,也注定要追随它的下一步。

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

素材来源官方媒体/网络新闻